Організація бізнесу - Скібіцький О. М. - 11.2. Оподаткування фізичних осіб як складова податкової системи

З 1 січня 2004 року відповідно до змін і доповнень до Декрету Кабінету Міністрів України "Про прибутковий податок з громадян" існуюча прогресивна система оподаткування змінилася на фіксоване оподаткування в розмірі 13% від доходів громадян. Але у зв'язку з цим нововведенням, метою якого, на думку народних депутатів, є зниження податкового тиску, виникає запитання: "Чи суттєво змінилися доходи, звільнені віл податкового тиску". Спробуємо дати відповідь на поставлене запитання на основі розрахунків.

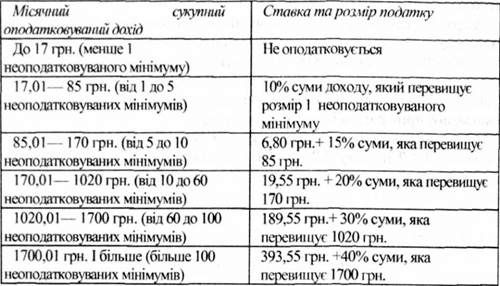

До введення фіксованого податку на прибуток громадян у розмірі 13%, тобто до 1 січня 2004 року, існувала прогресивна система оподаткування, при якій зі збільшенням суми доходу збільшується і процентна ставка. Зокрема, податкові платежі із заробітної плати потрібно було розраховувати за табл. 11.1.

Наприклад, візьмемо середньомісячну заробітну плату громадян України за 2002 рік, яка становила 376 грн. За шкалою прогресивного оподаткування, вказаною в таблиці 10.2, розрахуємо прибутковий податок з громадян:

Прибутковий податок за прогресивною шкалою = 19,55 + (376 - 170) 0,2 = 60,75 грн.

Прибутковий податок за фіксованою 13% ставкою = 376-0,13 = 48,88 грн.

Таблиця 11.1. Прогресивна шкала оподаткування доходів громадян

Очевидно, що величина податкових відрахувань із заробітної плати розміром 376 грн. була меншою, ніж у випадку сплати 13%.

Але є громадяни, які працюють на півставки або чверть ставки у зв'язку зі станом здоров'я або з інших причин. Тому для них 13-відсоткове оподаткування може призвести лише до збільшення податкових стягнень. Мимоволі напрошується висновок: " Багаті стануть ще багатшими, а бідні ще біднішими".

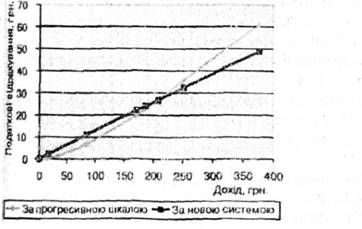

Узагальнимо одержані результати на графіку (рис. 11.1):

Рис. 11.1. Графік залежності податкових відрахувань від доходу

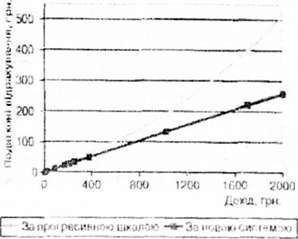

Рис. 11.2. Графік функції податкових відрахувань за новою та старою системами оподаткування

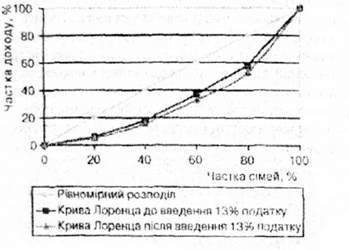

Наочною ілюстрацією нерівномірного розподілу доходів громадян у зв'язку з введенням нової системи оподаткування є крива Лоренца. Проілюструємо можливі зміни у нерівномірності поділу доходів громадян України за її допомогою (рис. 11.3). Норма кривої Лоренца показує, що однакові частки бідних і багатших громадян отримують різні частки від сукупного продукту в суспільстві. Після введення 13% податку на дохід громадян крива Лоренца змістилася праворуч. Прірва між рівнем доходів бідних та багатих ще збільшиться.

Нова система оподаткування має позитивні і негативні наслідки. Зокрема, вона сприятиме виведенню частини доходів громадян України із тіньового сектору, за рахунок чого збільшаться податкові надходження до бюджету.

Однак, слід зауважити, що для того щоб зменшити розрив в оподаткування між багатими та бідними Верховна Рада пішла звичним для себе

За даними графіку, нова система оподаткування стала вигідною лише для громадян, оподатковуваний дохід яких становить понад 206,43 грн. Причому чим вищі ці доходи - тим менше обсяг податку на доходи буде сплачено. Це, безумовно, сприятиме виведенню частини доходів громадян України із тіньового сектору і збільшенню податкових надходжень до бюджету.

Як зазначалося раніше, для осіб із зарплатою до 206,43 грн. нова система оподаткування стає механізмом збільшення податкових відрахувань. Графічно цей висновок підтвердив розміщення графіка функції податкових відрахувань за нової системою вище від старої (рис. 11.2).

Рис. 11.3. Крива Лоренцо за новою та старою системами оподаткування в Україні

Шляхом, тобто ввела пільги для громадян, чий дохід не перевищував 510 грн. Отже, крім звичайних категорій пільговиків на бюджет тягарем лягає величезна група пересічних громадян, чиї доходи з одного місця роботи не перевищують 510 грн.

Схожі статті

-

Організація бізнесу - Скібіцький О. М. - 11.1.7.2. Податок на доходи фізичних осіб

Нерухоме майно (нерухомість) - об'єкти майна, які розташовуються на землі і не можуть бути переміщенні в інше місце без втрати їх якісних або...

-

Організація бізнесу - Скібіцький О. М. - 11.1.7. Оподаткування за вилами податків

Нерухоме майно (нерухомість) - об'єкти майна, які розташовуються на землі і не можуть бути переміщенні в інше місце без втрати їх якісних або...

-

Організація бізнесу - Скібіцький О. М. - 11.1.7.3. Податок на додану вартість

Нерухоме майно (нерухомість) - об'єкти майна, які розташовуються на землі і не можуть бути переміщенні в інше місце без втрати їх якісних або...

-

Організація бізнесу - Скібіцький О. М. - 11.1.7.1. Податок на прибуток підприємств

Нерухоме майно (нерухомість) - об'єкти майна, які розташовуються на землі і не можуть бути переміщенні в інше місце без втрати їх якісних або...

-

Нерухоме майно (нерухомість) - об'єкти майна, які розташовуються на землі і не можуть бути переміщенні в інше місце без втрати їх якісних або...

-

Організація бізнесу - Скібіцький О. М. - 11.1.1. Оподаткування та справедливість

11.1. Роль податків у фінансовій системі держави і підприємства Для існування держави необхідні величезні фінансові ресурси, що акумулюються в бюджетному...

-

Організація бізнесу - Скібіцький О. М. - 1. Оподаткування

В Україні накладаються серйозні штрафи і санкції у випадках, коли українське підприємство не отримує валютну виручку від продажу (у випадку експортних...

-

Організація бізнесу - Скібіцький О. М. - 11.1.4. Місцеві податки

У податкових системах країн із ринковою економікою місцеві податки і збори вдало доповнюють державні податки, є досить гнучкими за своєю суттю, сприяють...

-

Організація бізнесу - Скібіцький О. М. - 11.1.2. Прямі податки

До прямих податків належать податки з таких доходів, як заробітна плата, прибуток, відсоток, а також з таких видів майна, як земля, будівлі, цінні...

-

Організація бізнесу - Скібіцький О. М. - 6. Політика в сфері оподаткування

Яка використовує фактор МБ для вирівнювання диспропорцій між рівнями розвитку території регіону, зниження структурних дисбалансів потоку товарів,...

-

Для досягнення соціально-економічної рівноваги, стабільності в суспільстві держава застосовує ряд методів. Серед них можна виділити три основних....

-

Організація бізнесу - Скібіцький О. М. - Нотаріальне засвідчення

В Україні накладаються серйозні штрафи і санкції у випадках, коли українське підприємство не отримує валютну виручку від продажу (у випадку експортних...

-

Організація бізнесу - Скібіцький О. М. - Фінансування

В Україні накладаються серйозні штрафи і санкції у випадках, коли українське підприємство не отримує валютну виручку від продажу (у випадку експортних...

-

11.1. Роль податків у фінансовій системі держави і підприємства Для існування держави необхідні величезні фінансові ресурси, що акумулюються в бюджетному...

-

Організація бізнесу - Скібіцький О. М. - 11. ПОДАТКИ

11.1. Роль податків у фінансовій системі держави і підприємства Для існування держави необхідні величезні фінансові ресурси, що акумулюються в бюджетному...

-

Організація бізнесу - Скібіцький О. М. - 3. Корупція та надмірне регулювання

В Україні накладаються серйозні штрафи і санкції у випадках, коли українське підприємство не отримує валютну виручку від продажу (у випадку експортних...

-

Організація бізнесу - Скібіцький О. М. - 2. Система прийняття законів

В Україні накладаються серйозні штрафи і санкції у випадках, коли українське підприємство не отримує валютну виручку від продажу (у випадку експортних...

-

Організація бізнесу - Скібіцький О. М. - "Правило 90 днів"

В Україні накладаються серйозні штрафи і санкції у випадках, коли українське підприємство не отримує валютну виручку від продажу (у випадку експортних...

-

6.7.1. Після державної реєстрації відповідний орган у десятиденний термін подає по одному екземпляру реєстраційної картки до Державної податкової...

-

6.7.1. Після державної реєстрації відповідний орган у десятиденний термін подає по одному екземпляру реєстраційної картки до Державної податкової...

-

6.7.1. Після державної реєстрації відповідний орган у десятиденний термін подає по одному екземпляру реєстраційної картки до Державної податкової...

-

Організація бізнесу - Скібіцький О. М. - 5.2.1. Інсайдерські та аутсайдерські системи управління

5.2.1. Інсайдерські та аутсайдерські системи управління У світі набули поширення дві управлінські системи корпоративного регулювання: інсайдерські та...

-

1.5.1. Необхідність державного регулювання в ринковій економіці Приватне капіталістичне виробництво грунтується на нагромадженні власного капіталу і...

-

Організація бізнесу - Скібіцький О. М. - 1.5.7. Державне регулювання економічної безпеки підприємств

Державне регулювання робить найбільш помітний і значний вплив на формування економічної безпеки підприємства, при цьому використовуючи прямі і непрямі...

-

6.6.1. Проблеми державної реєстрації суб'єктів підприємницької діяльності та "фіктивні фірми" І. Наданий час у державі залишається пріоритетним шлях щодо...

-

6.6.1. Проблеми державної реєстрації суб'єктів підприємницької діяльності та "фіктивні фірми" І. Наданий час у державі залишається пріоритетним шлях щодо...

-

Організація бізнесу - Скібіцький О. М. - 1.5.5. Регулююча діяльність держави в соціальній сфері

Якщо антимонопольне регулювання зустрічає жорсткий опір лише з боку великого капіталу, то соціальне регулювання зачіпає економічні інтереси всіх...

-

Організація бізнесу - Скібіцький О. М. - 1.5. Регулююча роль держави в ринковій економіці

1.5.1. Необхідність державного регулювання в ринковій економіці Приватне капіталістичне виробництво грунтується на нагромадженні власного капіталу і...

-

Організація бізнесу - Скібіцький О. М. - 11.1.5. Місцеві збори

На відміну під місцевих податків, які мають індивідуально безвідплатний характер, місцеві збори стягуються за надання платникам певних послуг. Місцеві...

-

Організація бізнесу - Скібіцький О. М. - 5. Муніципальна державна політика регіону

Яка використовує фактор МБ для вирівнювання диспропорцій між рівнями розвитку території регіону, зниження структурних дисбалансів потоку товарів,...

Організація бізнесу - Скібіцький О. М. - 11.2. Оподаткування фізичних осіб як складова податкової системи