Організація бізнесу - Скібіцький О. М. - 10.2. Організаційна структура управління фінансами

Організаційна структура фінансової системи - це сукупність фінансових органів та інститутів, яка характеризує систему управління фінансами. Необхідність розподілу і перерозподілу ВВП є об'єктивним явищем, а форми і методи фінансових відносин відображають установлену в світовій практиці внутрішню структуру фінансової системи. Разом з тим, рух грошових потоків здійснюється не сам по собі, а керується певними управлінськими структурами, юридичними й фізичними особами. Це суб'єктивна сторона побудови фінансової системи, яка, маючи певні закономірності, відображає умови конкретної країни.

В основі виділення органів управління фінансовою системою лежить її внутрішня структура. Загальне керівництво фінансовою діяльністю в будь-якій країні здійснюють органи державної влади і управління.

До організаційного складу фінансової системи України входять:

А) органи управління:

O Міністерство фінансів;

O Державна податкова адміністрація;

O Контрольно-ревізійна служба;

O Казначейство;

O Рахункова палата;

O Аудиторська палата;

O Комітет з нагляду за страховою діяльністю;

O Державна комісія з цінних паперів та фондового ринку;

O Пенсійний фонд;

O Фонд соціального страхування;

O Державний інноваційний фонд;

Б) фінансові інститути:

O Національний банк;

O Комерційні банки;

O Страхові компанії;

O Небанківські кредитні установи (ломбард тощо);

O Міжбанківська валютна біржа;

O Фондові біржі;

O Фінансові посередники на ринку цінних паперів.

Фінансові органи та інститути можуть бути згруповані в чотири блоки.

Перший блок становлять органи, які функціонують у сфері бюджету держави. Це насамперед Міністерство фінансів України та його обособлені підрозділи - державне казначейство і контрольно-ревізійна служба. До цієї ж групи відноситься державна податкова адміністрація, яка в 1996р. виділилась зі складу Міністерства фінансів.

Другий блок становлять контрольно-регулюючі органи - Рахункова палата Верховної Ради України, Державна комісія з цінних паперів та фондового ринку, Комітет з нагляду за страховою діяльністю, Аудиторська палата і аудиторські фірми.

Третій блок становлять фінансові інститути, які працюють на фінансовому ринку: Національний банк України і комерційні банки, міжбанківська валютна біржа, фондові біржі та фінансові посередники, страхові компанії.

До четвертого блоку входять органи управління цільовими фондами: Пенсійний фонд України, Фонд соціального страхування, Державний інноваційний фонд.

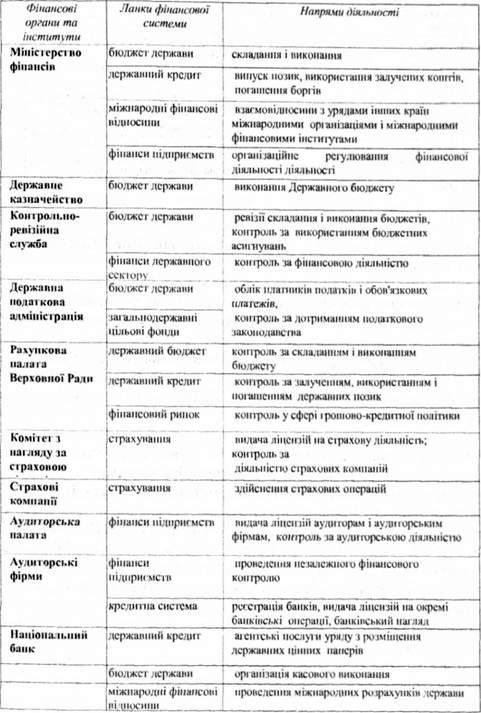

Існує досить складна схема взаємозв'язку органів управління фінансовою системою з її окремими сферами й ланками (табл. 10.1).

Як видно з наведеного розподілу повноважень фінансових органів та інститутів, основна увага в системі управління зосереджена на бюджеті держави. Це цілком природно, оскільки саме в ньому концентруються фінансові потоки та зв'язки.

Окремі сфери і ланки не мають відповідних фінансових органів чи інститутів управління. Фінанси суб'єктів господарювання керуються фінансовими службами в складі управління структур підприємств та організацій, господарських товариств і холдингових компаній, міністерств і відомств.

Основним завданням органів управління фінансовою системою є забезпечення злагодженості у функціонуванні окремих сфер і ланок фінансових відносин. Це досягається чітким розмежуванням функцій і повноважень між фінансовими органами та інститутами.

Центральне місце в управлінні фінансами посідає Міністерство фінансів. Саме на нього покладені завдання загального керівництва всією фінансовою системою країни. Основними його функціями є:

Таблиця 10.1. Напрями діяльності фінансових органів та інститутів

O опрацювання основ і напрямів фінансової політики держави та розробка заходів щодо їх реалізації;

O організація бюджетного процесу, складання проекту Державного бюджету та його виконання після затвердження Верховною Радою України;

O здійснення заходів з мобілізації коштів через систему державного кредиту та управління державним боргом;

O організаційне регулювання фінансової діяльності суб'єктів господарювання через встановлення правил здійснення фінансових операцій, форм фінансових документів, порядку і стандартів ведення бухгалтерського обліку і фінансової звітності;

O організація функціонування ринку цінних паперів;

O забезпечення фінансових відносин держави з іншими країнами, міжнародними організаціями і фінансовими інститутами;

O організація і здійснення фінансового контролю в країні. Міністерство фінансів має розгалужену регіональну структуру:

Міністерство фінансів Республіки Крим; обласні та міські (Києва та Севастополя) фінансові управління; районні та міські (міст республіканського та обласного підпорядкування) фінансові відділи.

До складу Міністерства фінансів входять два відособлених підрозділи: контрольно-ревізійна служба і державне казначейство.

Контрольно-ревізійна служба спеціалізується на здійсненні фінансового контролю.

По-перше, вона є органом відомчого контролю в системі Міністерства фінансів, здійснюючи ревізії фінансових органів з питань складання і виконання бюджету.

По-друге, вона є органом державного контролю за ефективним і цільовим використанням бюджетних асигнувань безпосередньо у розпорядників бюджетних коштів.

По-третє, контрольно-ревізійна служба проводить ревізії фінансово-господарської діяльності підприємств і організацій державного сектора. Контрольно-ревізійна служба має регіональну структуру, ідентичну системі Міністерства фінансів. Однак її регіональні органи не мають системи подвійного підпорядкування, оскільки, здійснюючи фінансовий контроль в регіоні, вони не можуть бути залежними від місцевих органів влади і управління, діяльність яких контролюють.

Державне казначейство створене з метою забезпечення повного і своєчасного виконання Державного бюджету. Оскільки об'єкти фінансування з централізованого бюджету держави розташовані на всій території країни, то здійснювати їх обслуговування з єдиного центру - Міністерства фінансів, украй складно. Казначейство має таку ж регіональну структуру, як і Міністерство фінансів. Розмежування повноважень між регіональними органами в частині фінансування видатків здійснюється за ознаками значення того чи іншого об'єкту фінансування та місця його розташування.

Державна податкова адміністрація була спочатку створена також у складі Міністерства фінансів, проте, з кінця 1996 р. вона була перетворена у самостійний фінансовий орган. Основне її завдання полягає у реалізації податкової політики держави. На податкову адміністрацію покладені такі основні функції:

O розробка проектів податкового законодавства;

O проведення масово-роз'яснювальної роботи серед платників податків;

O облік платників податків та надходжень їх до бюджету;

O контроль за правильністю обчислення податків та інших обов'язкових платежів і своєчасністю їх сплати;

O накладання штрафних санкцій і адміністративних стягнень на порушників податкового законодавства;

O міжнародне співробітництво в сфері оподаткування.

Рахункова палата Верховної Ради України створена з метою здійснення позавідомчого контролю за складанням і виконанням Державного бюджету, вироблення й аналізу бюджетної політики держави, контролю в сфері державного кредиту і грошово-кредитної політики. Вона виступає в ролі експертного органу Верховної Ради, даючи відповідні заключення і рекомендації з питань фінансової діяльності органів управління, показників ліквідності й платоспроможності тощо) і розмірів обов'язкових резервів. Важливою його функцією в банківській системі є забезпечення проведення міжбанківських розрахунків та кредитування комерційних банків, тобто він виступає банком банків. НБУ проводить значні роботи по обслуговуванню уряду. Він виконує агентські послуги з розміщення державних цінних паперів і обслуговування державного боргу, організовує касове виконання бюджету, проводить міжнародні розрахунки держави. НБУ здійснює валютне регулювання і встановлює офіційні курси валют чи валютні коридори.

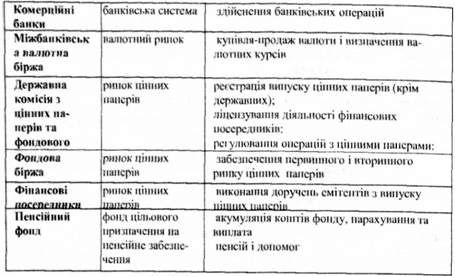

Комерційні банки формують банківську систему і виконують такі основні функції:

O акумуляція тимчасових вільних коштів юридичних і фізичних осіб;

O проведення безготівкових розрахунків;

O касове обслуговування готівкового обігу;

O кредитування;

O агентські та інші послуги клієнтам банку

В умовах ринкової економіки комерційні банки виступають серцевиною фінансової системи, виконуючи роль кровоносної мережі в економіці. Концентруючи значну масу фінансових ресурсів і спрямовуючи кредитні потоки, вони відіграють керуючу роль у розвитку кожної країни. Тому економічна та фінансова міць країни визначається насамперед потенціалом її банківської системи.

Міжбанківська валютна біржа проводить торги з купівлі-продажу іноземних валют. Ціни, які формуються на цій біржі, характеризують ринковий курс валют, тобто той, який складається під впливом попиту і пропозиції, як на національну, так і на іноземні валюти. Вплив НБУ на ринковий курс національної валюти здійснюється через участь у торгах шляхом скупки тієї чи іншої валюти, або валютних інтервенцій.

Державна комісія з цінних паперів та фондового ринку організовує функціонування ринку цінних паперів. Вона проводить реєстрацію випуску цінних паперів та регулює їх кругообіг. Забезпечує формування інфраструктури ринку, видає ліцензії фінансовим посередникам, які здійснюють операції з цінними паперами. Комісія здійснює контроль за діяльністю суб'єктів ринку цінних паперів - емітентів, інвесторів, фінансових посередників, фондових бірж - відповідно до діючого у цій сфері законодавства.

Фондова біржа проводить операції з цінними паперами. Основне її призначення - організація функціонування вторинного ринку. Однак, з одного боку, через неї може здійснюватись і первинне розміщення цінних паперів, а з другого боку, і вторинний ринок може функціонувати поза

Рахункова палата може проводити також ревізійну роботу в різних ланках фінансової системи. Однак, на відміну від контрольно-ревізійної служби, яка здійснює детальний контроль за повним дотриманням фінансового законодавства, Рахункова палата здійснює контроль з позицій макроекономічного фінансового регулювання і дієвості фінансової політики.

Комітет з нагляду за страховою діяльністю організовує функціонування страхового ринку. Він проводить ліцензування страхових компаній та видає їм ліцензії на здійснення окремих видів страхування. Комітет здійснює контроль за діяльністю страхових компаній відповідно до страхового законодавства, а також опрацьовує методичні рекомендації щодо страхування.

Страхові компанії укладають угоди на страхування, приймають страхові платежі й виплачують страхові відшкодування, інвестують тимчасово вільні кошти. Вони розробляють форми, види й умови страхування, встановлюють розміри страхових тарифів, нараховують належні клієнтам виплати.

Аудиторська палата організовує незалежний фінансовий контроль. Вона видає ліцензії юридичним і фізичним особам на право здійснення аудиторської діяльності й контролює дотримання вимог законодавства з аудиторського контролю.

Аудиторські фірми проводять перевірки фінансово-господарської діяльності суб'єктів господарювання і дають свої висновки стосовно законності й правильності здійснення фінансових операцій, відповідності ведення бухгалтерського обліку встановленим вимогам, достовірності бухгалтерської і фінансової звітності. Аудиторський контроль має за мету надання консультативної допомоги, за його результатами не приймаються рішення про накладання штрафних санкцій і адміністративних стягнень. Разом з тим аудиторські фірми несуть відповідальність за правильність аудиторського заключення, оскільки після їх перевірок податкова, бухгалтерська і фінансова звітність перевіряється відповідними органами фінансового контролю.

Національний банк України (НБУ) є основним фінансовим інститутом у сфері грошового ринку. Саме він здійснює емісію грошей, які виступають інструментом фінансових відносин, і регулює грошовий обігу країні. Важливе завдання НБУ - організація ефективного функціонування кредитної системи. Він проводить реєстрацію комерційних банків і видає ліцензію на окремі види банківських операцій (наприклад, валютні операції). НБУ здійснює нагляд за діяльністю комерційних банків встановленням економічних нормативів (мінімального розміру статутного фон-біржею. У зв'язку з цим розрізняють біржовий і позабіржовий обіг цінних паперів.

Фінансові посередники на ринку цінних паперів виконують роль сполучної ланки між емітентами цінних паперів та інвесторами.

З одного боку, за дорученням емітентів вони проводять випуск та розміщення цінних паперів на фінансовому ринку.

З другого боку, вони проводять операції з купівлі цінних паперів на підставі угод з інвесторами. Діяльність фінансових посередників засновується на їх інформованості та глибоких знаннях ринку цінних паперів.

Пенсійний фонд створено з метою акумуляції і раціонального розміщення коштів, призначених для пенсійного забезпечення. Він виконує нарахування пенсій і проведення виплат. Пенсійний фонд, як орган управління, має відповідні повноваження з контролю за повнотою і своєчасністю сплати внесків підприємств до фонду.

Фонд соціального страхування та Державний інноваційний фонд виконують аналогічні функції відносно відповідних цільових фондів.

Схожі статті

-

Організація бізнесу - Скібіцький О. М. - 5.2.10. Перехідна модель корпоративного управління

Корпорації Японії-це самодостатні, універсальні, багатогалузеві економічні комплекси, що включають у свою структуру фінансові установи (банки, страхові і...

-

Організація бізнесу - Скібіцький О. М. - 5.2.9. Японська модель корпоративного управління

Корпорації Японії-це самодостатні, універсальні, багатогалузеві економічні комплекси, що включають у свою структуру фінансові установи (банки, страхові і...

-

Організація бізнесу - Скібіцький О. М. - 5.1.2. Суб'єкти корпоративного управління

З погляду регулювання руху корпоративних прав є чітко визначені суб'єкти корпоративного управління: O окремі громадяни - власники корпоративних прав; O...

-

З погляду регулювання руху корпоративних прав є чітко визначені суб'єкти корпоративного управління: O окремі громадяни - власники корпоративних прав; O...

-

З погляду регулювання руху корпоративних прав є чітко визначені суб'єкти корпоративного управління: O окремі громадяни - власники корпоративних прав; O...

-

Організація бізнесу - Скібіцький О. М. - Інвестори як суб'єкти корпоративного управління

З погляду регулювання руху корпоративних прав є чітко визначені суб'єкти корпоративного управління: O окремі громадяни - власники корпоративних прав; O...

-

Організація бізнесу - Скібіцький О. М. - 5.2.8. Західноєвропейська модель корпоративного управління

Дана модель має розповсюдження в таких країнах: США. Велика Британія. Канада, Австралія, Нова Зеландія. Учасниками реалізації такої моделі є: акціонери,...

-

Організація бізнесу - Скібіцький О. М. - 5.2.7. Англо-американська модель корпоративного управління

Дана модель має розповсюдження в таких країнах: США. Велика Британія. Канада, Австралія, Нова Зеландія. Учасниками реалізації такої моделі є: акціонери,...

-

Довгостроковим загальним завданням системи корпоративного управління є забезпечення стабільної ефективної роботи корпорації. Як уже наголошувалось,...

-

Довгостроковим загальним завданням системи корпоративного управління є забезпечення стабільної ефективної роботи корпорації. Як уже наголошувалось,...

-

Організація бізнесу - Скібіцький О. М. - 5.1.6. Сутність зовнішньої сфери корпоративного управління

Довгостроковим загальним завданням системи корпоративного управління є забезпечення стабільної ефективної роботи корпорації. Як уже наголошувалось,...

-

Організація бізнесу - Скібіцький О. М. - Вступ

У процесі переходу України до ринкової економіки здійснюються принципові зміни в системі управління підприємствами, які визвані перш за все зменшенням...

-

Організація бізнесу - Скібіцький О. М. - 5.1. Сутність корпоративного управління

5.1. Сутність корпоративного управління 5.1.1. Поняття корпоративного управління й корпоративних прав У даному розділі викладені основні принципи...

-

Організація бізнесу - Скібіцький О. М. - 2.7. Управління власністю компаній

Як відомо, управління власністю суб'єктів господарчої діяльності здійснюється за допомогою системи взаємодіючих методів певного ієрархічного рівня, серед...

-

Організація бізнесу - Скібіцький О. М. - 5.2.2. Сутність принципів корпоративного управління ОЕСР

5.2.1. Інсайдерські та аутсайдерські системи управління У світі набули поширення дві управлінські системи корпоративного регулювання: інсайдерські та...

-

Організація бізнесу - Скібіцький О. М. - 5.2.1. Інсайдерські та аутсайдерські системи управління

5.2.1. Інсайдерські та аутсайдерські системи управління У світі набули поширення дві управлінські системи корпоративного регулювання: інсайдерські та...

-

Організація бізнесу - Скібіцький О. М. - 6. 7.2.3. Відкриття поточного банківського рахунку СПДЮО

Стаття 52 Закону України "Про господарські товариства" встановлює вимоги до розміру статутного фонду товариства з обмеженою відповідальністю, який...

-

Стаття 52 Закону України "Про господарські товариства" встановлює вимоги до розміру статутного фонду товариства з обмеженою відповідальністю, який...

-

Організація бізнесу - Скібіцький О. М. - Управління акціонерним товариством

5.3.1. Відкрите акціонерне товариство Відкрите акціонерне товариство (далі: Товариство) - являє собою самостійну юридичну особу, створену для одержання...

-

Організація бізнесу - Скібіцький О. М. - 5.2. Основні риси сучасного корпоративного управління

5.2.1. Інсайдерські та аутсайдерські системи управління У світі набули поширення дві управлінські системи корпоративного регулювання: інсайдерські та...

-

Організація бізнесу - Скібіцький О. М. - 1.6. Державний менеджмент

Державний менеджмент як нова трактовка державного управління виникає в 70-і роки минулого століття з розвитком школи державної політики. Спочатку наголос...

-

5.1. Сутність корпоративного управління 5.1.1. Поняття корпоративного управління й корпоративних прав У даному розділі викладені основні принципи...

-

Організація бізнесу - Скібіцький О. М. - 8.2. Структура бізнес-плану

Бізнес-план являє собою документ, у якому описаний бізнес, яким Ви бажаєте займатися і яким чином він стане прибутковим, включаючи деталі щодо...

-

Організація бізнесу - Скібіцький О. М. - 1.5.5. Регулююча діяльність держави в соціальній сфері

Якщо антимонопольне регулювання зустрічає жорсткий опір лише з боку великого капіталу, то соціальне регулювання зачіпає економічні інтереси всіх...

-

З метою залучення зовнішніх інвестицій в мале підприємництво регіону, для реалізації економічного потенціалу регіону із врахуванням специфіки малого...

-

Будь-яке новостворене підприємство повинно бути включене до Єдиного державного реєстру підприємств та організацій України (далі - ЄДРПОУ). Для цього...

-

Організація бізнесу - Скібіцький О. М. - 6.6.4.3. Реєстрація СПДЮО в органі Пенсійного фонду України

Будь-яке новостворене підприємство повинно бути включене до Єдиного державного реєстру підприємств та організацій України (далі - ЄДРПОУ). Для цього...

-

Будь-яке новостворене підприємство повинно бути включене до Єдиного державного реєстру підприємств та організацій України (далі - ЄДРПОУ). Для цього...

-

6.6.1. Проблеми державної реєстрації суб'єктів підприємницької діяльності та "фіктивні фірми" І. Наданий час у державі залишається пріоритетним шлях щодо...

-

6.6.1. Проблеми державної реєстрації суб'єктів підприємницької діяльності та "фіктивні фірми" І. Наданий час у державі залишається пріоритетним шлях щодо...

Організація бізнесу - Скібіцький О. М. - 10.2. Організаційна структура управління фінансами