Облік у зарубіжних країнах - Губачова О. М. - 9.2. Облік доходів і витрат

З метою формування інформації про доходи і витрати протягом звітного періоду у зарубіжній обліковій практиці використовуються тимчасові номінальні рахунки, на яких накопичуються суми по кожному виду доходів і витрат. Тимчасовими ці рахунки називаються тому, що суми накопичених на них доходів і витрат відносяться тільки до поточного облікового періоду. В кінці звітного періоду ці рахунки закриваються.

Рахунки доходів - це пасивні рахунки, на яких обліковуються доходи за їх видами. По кредиту цих рахунків протягом звітного періоду відображається збільшення доходів у результаті звичайної діяльності та внаслідок екстраординарних ситуацій, а по дебету - їх списання на зведений рахунок фінансових результатів.

Порядок відображення доходів підприємства на рахунках бухгалтерського обліку залежить від обраного методу обліку. Якщо доходи обліковуються на основі надходження грошових коштів, тобто за касовим методом обліку, то сума виручки від реалізації продукції (товарів), послуг буде відображатися бухгалтерським записом:

Дебет рахунка "Грошові кошти"

Кредит рахунка "Дохід від реалізації"

Якщо облік доходів ведеться за методом нарахування, згідно з яким вони визначаються тоді, коли мають місце, а не тоді, коли отримані грошові кошти, то відображення їх в обліку і фінансовій звітності здійснюється у тому періоді, до якого вони відносяться. При цьому можуть застосовуватися два способи:

- відображення в обліку доходів у періоді, в якому вони зароблені;

- коригування рахунків.

Перший спосіб ведення обліку доходів за методом нарахування передбачає відображення їх в момент реалізації продукції (товарів), послуг бухгалтерським проведенням

Дебет рахунка "Рахунки до отримання"

Кредит рахунка "Дохід від реалізації"

Спосіб коригування рахунків застосовується для обліку доходів за методом нарахування по операціях, які охоплюють термін, що перевищує один обліковий період. Коригування здійснюється шляхом складання коригувального бухгалтерського проведення. Необхідність коригування рахунків виникає у випадку відображення в обліку нарахованого доходу, тобто доходу, який був зароблений, але не врахований протягом облікового періоду (рис. 9.9).

Рис. 9.9. Схема коригування нарахованих доходів

Наприклад, рекламне агентство "Кенді" дало згоду розмістити серію рекламних оголошень для компанії "Макс". Перше оголошення з'явилося ЗО листопада, в останній день місяця, його вартість склала $400. Сума нарахованого доходу від надання послуг з реклами відображається бухгалтерським записом.

Дебет рахунка "Рахунки до отримання" 400

Кредит рахунка (Дохід від надання послуг" 400

Сальдо по рахунку "Дохід від надання послуг" буде відображати суму доходу, отриманого рекламним агентством за звітний період. Рахунок на оплату послуг, наданих компанії "Макс", буде пред'явлений після завершення публікації рекламних оголошень.

Рахунки витрат - це активні рахунки, на яких обліковуються витрати за їх елементами. По дебету цих рахунків протягом звітного періоду відображається накопичення витрат у процесі звичайної діяльності підприємства та внаслідок екстраординарних ситуацій, а по кредиту - їх списання на зведений рахунок фінансових результатів.

В бухгалтерському обліку витрати відображаються з дотриманням принципів нарахування, відповідності доходів і витрат та обачності. Порядок відображення витрат підприємства на рахунках бухгалтерського обліку може здійснюватися за касовим методом обліку (витрати обліковуються на основі виплат грошових коштів), або за методом нарахування, що розглянуті вище. Основна кореспонденція рахунків бухгалтерського обліку з обліку витрат розглянута у попередніх розділах.

Проте слід зазначити, що компанії часто несуть витрати, пов'язані з отриманням економічних вигод протягом періоду, що перевищує один фінансовий рік або операційний цикл, якщо він довший за 12 місяців. Так, наприклад, в процесі експлуатації довгострокових активів (основних засобів, природних ресурсів та інших) необхідно здійснювати систематичний, раціональний розподіл їх вартості між обліковими періодами, протягом яких підприємство отримувало економічні вигоди від їх використання. Цей процес називається нарахуванням амортизації основних засобів та інших довгострокових активів (див. розділ 6 "Облік довгострокових активів"). При нарахуванні амортизації основних засобів на рахунках бухгалтерського обліку складається проведення:

Дебет рахунка "Витрати на амортизацію основних засобів"

Кредит рахунка "Накопичена амортизація основних засобів"

Рахунок "Накопичена амортизація основних засобів" є регулюючим, контрактивним по відношенню до рахунка "Основні засоби", сам по собі є пасивним. По кредиту цього рахунка накопичується сума нарахованої амортизації основних засобів протягом терміну їх корисного використання, з урахуванням якої у фінансовій звітності відображається залишкова (балансова) вартість основних засобів.

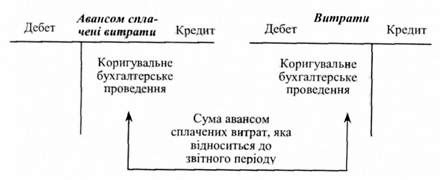

Деякі витрати компанії зазвичай сплачують попередньо, тому вони називаються витратами, які сплачені авансом. До них відноситься орендна плата, витрати на страхування тощо. З метою систематичного відображення їх у складі витрат звітного періоду необхідно здійснити коригувальні бухгалтерські записи. Якщо ці записи своєчасно не будуть здійснені, то в балансі вартість активів буде завищена, а в Звіті про прибутки і збитки сума витрат буде занижена. В кінцевому рахунку це приведе до збільшення суми власного капіталу в балансі і прибутку - у Звіті про прибутки і збитки.

З метою забезпечення достовірної, об'єктивної оцінки фінансового результату діяльності підприємства у звітному періоді та його власного капіталу частка суми авансом сплачених витрат, що відноситься до відповідного звітного періоду, повинна бути відображена у складі його витрат. За цих умов виникає потреба у складанні коригувального бухгалтерського проведення на списання суми сплачених авансом витрат, яка відноситься до звітного періоду (рис. 9.10).

Рис. 9.10. Коригування витрат, які сплачені авансом

Наприклад, на початку січня 20ХХ року фірма "Едем" сплатила орендну плату за перший квартал в сумі $1500. Щомісяця протягом першого кварталу сума сплаченої авансом орендної плати рівними частками відноситься на витрати відповідного звітного періоду. При цьому на рахунках бухгалтерського обліку здійснюється запис:

Дебет рахунка "Витрати на оренду" 500

Кредит рахунка "Авансом сплачені витрати" 500

Одним із видів витрат компаній є нарахування податків, зокрема податку на прибуток. Сума цих витрат визначається на основі податкового кодексу. При цьому слід зазначити, що точна їх сума не може бути визначена до настання певної дати. Одночасно, дотримуючись принципу відповідності доходів і витрат, суму витрат на сплату податку на прибуток необхідно включити до складу витрат кожного місяця облікового періоду. Нарахування очікуваної суми витрат на сплату податку на прибуток відображається бухгалтерським записом.

Дебет рахунка "Витрати з податку на прибуток"

Кредит рахунка "Податок на прибуток до сплати"

Таким чином, дотримання принципу нарахування в процесі обліку витрат дасть можливість забезпечити реальність, достовірність визнання витрат, які відносяться до поточного звітного періоду, відображення зобов'язань по них та виявлення фінансового результату діяльності підприємства.

9.3. Порядок визначення та облік фінансових результатів

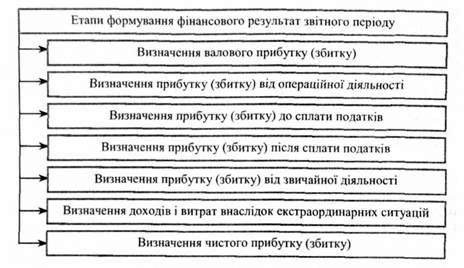

У зарубіжній обліковій практиці в основу визначення фінансового результату діяльності підприємства покладений метод "витрати - випуск". За цим методом фінансовий результат визначається шляхом співставлення суми понесених витрат з сумою отриманих доходів.

Для обліку і узагальнення інформації про фінансові результати діяльності підприємства використовується рахунок "Зведений рахунок фінансових результатів". Це активно-пасивний рахунок, по кредиту якого відображаються суми отриманих доходів, а по дебету - суми здійснених витрат. За умови перевищення суми доходів (оборот по кредиту) над сумою витрат (оборот по дебету) фінансовий результат діяльності компанії буде характеризувати прибуток. І навпаки, якщо сума обороту по дебету (витрати) перевищуватиме суму обороту по кредиту (доходи), то фінансовий результат діяльності компанії характеризуватиме збиток.

Порядок формування фінансового результату, згідно з МСБО 1 "Подання фінансових звітів", наведено на рис. 9.11.

Рис. 9.11. Порядок формування фінансового результату

У кінці звітного періоду рахунки доходів і витрат закриваються шляхом списання їх оборотів на рахунок "Зведений рахунок фінансових результатів". При цьому можуть мати місце наступні бухгалтерські проведення (табл. 9.1).

Таблиця 9.1

КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ ФІНАНСОВИХ РЕЗУЛЬТАТІВ

|

Зміст господарської операції |

Кореспонденція рахунків | |

|

Дебет |

Кредит | |

|

Списано на фінансові результати: - доходи від реалізації |

Доходи від реалізації продукції (робіт), послуг |

Зведений рахунок фінансових результатів |

|

- витрати на оплату праці |

Зведений рахунок фінансових результатів |

Витрати на оплату праці |

|

- витрати на амортизацію основних засобів |

Зведений рахунок фінансових результатів |

Витрати на амортизацію основних засобів |

|

- витрати на оренду |

Зведений рахунок фінансових результатів |

Витрати на оренду |

|

- витрати на сплату відсотків за банківські позики |

Зведений рахунок фінансових результатів |

Витрати на сплату відсотків за банківські позики |

|

- витрати на страхування |

Зведений рахунок фінансових результатів |

Витрати на страхування |

|

- витрати з податку на прибуток |

Зведений рахунок фінансових результатів |

Витрати з податку на прибуток |

|

Закриття рахунку "Зведений рахунок фінансових результатів" | ||

|

- списано суму прибутку |

Зведений рахунок фінансових результатів |

Нерозподілений прибуток |

|

- списано суму збитку |

Нерозподілений прибуток |

Зведений рахунок фінансових результатів |

|

Списано оголошені і сплачені дивіденди |

Нерозподілений прибуток |

Дивіденди оголошені |

Інформація, узагальнена на бухгалтерських рахунках доходів, витрат і фінансових результатів, по завершенню облікового циклу є підставою для складання фінансової звітності.

Схожі статті

-

Облік у зарубіжних країнах - Губачова О. М. - Завершення облікового циклу

Підприємство створюється, як правило, заради одержання прибутку. Завдяки йому воно існує і продовжує функціонувати. Прибуток - один із найважливіших...

-

Облік у зарубіжних країнах - Губачова О. М. - 8.2. Облік короткострокових (поточних) зобов'язань

Згідно із Загальноприйнятими принципами бухгалтерського обліку (GAAP) США, короткострокові (поточні) зобов'язання визначаються як зобов'язання, для...

-

Облік у зарубіжних країнах - Губачова О. М. - 6.6. Облік природних ресурсів та їх виснаження

Основні засоби вибувають із експлуатації в результаті їх реалізації або внаслідок відсутності будь-якої економічної вигоди від їх подальшого...

-

Облік у зарубіжних країнах - Губачова О. М. - 6.5. Облік списання й реалізації основних засобів

Основні засоби вибувають із експлуатації в результаті їх реалізації або внаслідок відсутності будь-якої економічної вигоди від їх подальшого...

-

Головною проблемою обліку довгострокових активів є проблема розподілу вартості цих активів упродовж терміну їх корисного використання. Одиницю основних...

-

При складанні фінансової звітності постає проблема реальної оцінки дебіторської заборгованості. Для визначення чистої вартості реалізації (net realisable...

-

Облік у зарубіжних країнах - Губачова О. М. - Систематизація інформації

Для підготовки фінансових звітів необхідне розуміння значення кожного їх елементу, тому для кожної статті Балансу та Звіту про прибутки та збитки...

-

9.1. Сутність, класифікація та порядок визнання доходів і витрат. 9.2. Облік доходів і витрат. 9.3. Порядок визначення та облік фінансових результатів....

-

9.1. Сутність, класифікація та порядок визнання доходів і витрат. 9.2. Облік доходів і витрат. 9.3. Порядок визначення та облік фінансових результатів....

-

Облік у зарубіжних країнах - Губачова О. М. - 8.6. Облік довгострокових облігацій

Довгострокові облігації є однією із форм розміщення довгострокових зобов'язань. Вони мають юридичну силу і відображають зобов'язання компанії-емітента...

-

Облік у зарубіжних країнах - Губачова О. М. - 6.2. Облік надходження основних засобів

Основні засоби можуть надходити на підприємства в результаті: 1) купівлі; 2) будівництва; 3) обміну; 4) дарування. Купівля основних засобів може...

-

Інвестиції в облігації є одним із видів вкладень у ринко ві боргові зобов'язання інших компаній. Компанія-інвестор здійснює облік інвестицій в облігації...

-

Облік у зарубіжних країнах - Губачова О. М. - 3.3. Облік грошових коштів у касі

Для здійснення дрібних платежів готівкою, визначена адміністрацією сума постійно тримається в касі як фонд дрібної готівки. Розміри цього фонду (малої...

-

Облік наданих знижок Бухгалтерський облік руху товарно-матеріальних цінностей пов'язаний з переходом права власності на них. в операціях купівлі-продажу...

-

В умовах ринкової економіки отримання прибутку є метою діяльності будь-якого підприємства, великого чи малого. Прибуток - це джерело збільшення капіталу...

-

Облік у зарубіжних країнах - Губачова О. М. - 7.4. Облік інвестицій в асоційовані компанії

Порядок обліку інвестицій в асоційовані компанії та розкриття інформації про них у фінансовій звітності регламентується МСБО 28 "Інвестиції в асоційовані...

-

Облік у зарубіжних країнах - Губачова О. М. - 6. Нарахування (Accruals)

В результаті продажу товарів, виконання робіт, надання послуг підприємство, як правило, отримує або певну суму грошових коштів, або дебіторську...

-

Облік у зарубіжних країнах - Губачова О. М. - Спеціальні журнали

Навчальний приклад Для знайомства з повним циклом опрацювання облікової інформації - від її отримання до складання фінансових звітів - обрано форму...

-

Облік у зарубіжних країнах - Губачова О. М. - Повний цикл фінансового обліку

Навчальний приклад Для знайомства з повним циклом опрацювання облікової інформації - від її отримання до складання фінансових звітів - обрано форму...

-

Облік у зарубіжних країнах - Губачова О. М. - 5. Реалізація (Realization)

В результаті продажу товарів, виконання робіт, надання послуг підприємство, як правило, отримує або певну суму грошових коштів, або дебіторську...

-

Облік у зарубіжних країнах - Губачова О. М. - 7.3. Облік інвестицій в акції та порядок їх переоцінки

Окремі зарубіжні компанії, фірми з метою збереження та примноження тимчасово вільних грошових коштів, зміцнення партнерських взаємовідносин, поширення...

-

Підприємство відкриває в банку два види рахунків: поточні і депозитні. Поточні рахунки використовують для повсякденних банківських операцій і зняття...

-

Облік у зарубіжних країнах - Губачова О. М. - 6.7. Облік нематеріальних активів та їх амортизації

Відповідно до МСБО 38, нематеріальний актив - це немонетарний актив, який можна ідентифікувати без фізичної субстанції, що утримується для використання у...

-

Важливою складовою фінансової звітності зарубіжних підприємств є Звіт про зміни у власному капіталі (Statement of Changes in Equity), який має велике...

-

Облік у зарубіжних країнах - Губачова О. М. - 8. Періодичність (Periodicity)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Облік у зарубіжних країнах - Губачова О. М. - 8.8. Облік пенсійних зобов'язань

У зарубіжній обліковій практиці виникнення зобов'язань по пенсійних виплатах пов'язане з реалізацією програм пенсійного забезпечення працівників по...

-

Облік у зарубіжних країнах - Губачова О. М. - 6.4. Облік модернізації та ремонту основних засобів

Після придбання, встановлення і початку використання основних засобів виникає низка пов'язаних з ними витрат. Витрати на утримання основних засобів...

-

Облік у зарубіжних країнах - Губачова О. М. - 10. Обачність (консерватизм) (Prudence)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Облік у зарубіжних країнах - Губачова О. М. - 9. Постійність (Consistency)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Облік у зарубіжних країнах - Губачова О. М. - 4.5. Облік дисконтованих векселів

Векселі застосовуються при розрахунках як за торговельною, так і за особливою (поопераційною) дебіторською заборгованістю. Простий вексель (promissory...

Облік у зарубіжних країнах - Губачова О. М. - 9.2. Облік доходів і витрат