Міжнародна макроекономіка - Козак Ю. Г. - В. Способи відмивання грошей у стадії інтеграції

Після успішного маскування "брудних" грошей, найчастіше з використанням різноманітних технологій, виконавець, який займається легалізацією доходів від злочинної діяльності, повинен відшукати законне обгрунтування факту володіння майном. Для цього він застосовує різні інтеграційні технології.

Дуже часто використовують угоди купівлі-продажу предметів тривалого користування, таких як автомобілі, яхти, літаки, предмети старовини, нерухомість. Для придбання нерухомості за "брудні" гроші використовують підставні фірми. Надалі нерухомість перепродується, а доходи тепер уже стають цілком "законними", отриманими від продажу. В інших випадках "відмиватель" купує за "брудні" гроші, наприклад, яхту, декларуючи при цьому ціну, яка значно нижча її дійсної вартості. Різницю виплачує продавцю яхти готівкою (так звана угода "під столом"). Надалі він може перепродати ту саму яхту, взявши при цьому за неї ціну, рівну її справжній вартості. У такий спосіб він фіктивним прибутком обгрунтовує "законність" одержання доходів. Відзначені численні випадки, коли "відмиватель" співробітничає, наприклад, з дилером, який збуває автомобілі, чи з агенством із продажу нерухомості. Власники таких посередницьких фірм нерідко оплачуються злочинними організаціями. Ці фірми використовуються злочинцями для проведення різноманітних угод і махінацій. Предмети, які одержують за допомогою цих фірм, використовують також для проведення злочинної діяльності, наприклад, транспортні засоби, приміщення для виробництва наркотиків, пристановище для членів злочинних груп і т. ін.

Дедалі більшого поширення на стадії інтеграції набуває така технологія, як скуповування підприємств, які банкрутують, з метою створення видимості, начебто доходи, одержані зі злочинних джерел, - це насправді прибуток від придбаного підприємства.

Дуже популярний спосіб відмивання грошей у стадії інтеграції - так звана технологія кредитування самого себе. Полягає вона насамперед у створенні фіктивної фірми, яка одержує гроші, що відмиваються. Заснування її за кордоном успішно приховує той факт, що ця фірма - власність особи, яка займається злочинною діяльністю. Для використання грошей, які відмиваються, злочинці беруть кредит в одному банку, а також другий кредит (як правило, значно більшого розміру) у себе самих як від фіктивної фірми. Законний кредит повертається разом з належними відсотками, з більшого, фальшивого, кредиту. Це дає в руки злочинців гроші, які можна вільно використовувати у всіляких цілях (наприклад, фінансувати подальший розвиток злочинного промислу), а заборгованість перед самим собою (тобто перед фіктивною фірмою) відкриває можливість фінансувати цілком легальні підприємства із самих високоповажних джерел та ще користуватися податковими пільгами на виплату відсотків або на включення тих же відсотків у витрати виробництва (залежно від діючих у певній державі податкових розпоряджень). Крім простоти і доступності, кредити для самого себе мають ще одну важливу (з погляду злочинців) перевагу. Вони важко піддаються викриттю правоохоронними органами, їх важко знайти, якщо врахувати відсутність інформації про справжню фінансову діяльність злочинних груп і їхніх фіктивних підприємств.

У багатьох державах розкрито спосіб відмивання грошей, пов'язаних зі зловживанням з боку кредитних установ. Цей спосіб часто супроводжується контрабандою готівки. Протікає він у двох фазах. У першій переправляють злочинні доходи в іншу державу і розміщують їх у вигляді банківських депозитів. Надалі (на другій фазі) береться кредит у банку, розташованому в країні походження "брудних" грошей, а забезпеченням його виплати слугують переведені раніше в іноземний банк активи (свідчення про депозити). Цей спосіб застосовується також для ухилення від сплати податків.

Кредитні установи, а також позики використовуються в ще одній технології, яка полягає в переказі фінансових коштів на дуже вигідних умовах (наприклад, низькі ставки відсотка, вигідні умови з погляду термінів повернення кредиту, відмова від гарантії і т. ін.) на реалізацію різного виду інвестиційних проектів, фінансованих, наприклад, органами територіального самоврядування.

На стадії інтеграції для легалізації джерела грошей, які відмиваються, широко використовують, як і на більш ранніх стадіях, співробітництво з іноземними банками. Це, як правило, банки, які мають резиденцію в офшорних центрах, у яких дотримується сувора банківська таємниця, яка практично робить неможливим доступ до інформації про їхніх клієнтів. Співробітництво кримінальних елементів з іноземними банками в стадії інтеграції найчастіше трапляється в результаті корумпованості банківських службовців, яка відбулася ще в стадії розміщення "брудної" готівки на рахунках цих банків чи в стадії маскування. Важливо, що при використанні злочинцями таких банків їхні службовці приймають від своїх клієнтів неправдоподібні (чи взагалі фантастичні) "обгрунтування" джерел походження грошей і причин їхнього депонування.

До розповсюджених технологій, застосовуваних при відмиванні грошей на стадії інтеграції, належать застосування рахунків-фактур на імпортні й експортні товари при проведенні торгових угод, а також використання з цією метою банківського персоналу. Таку технологію використовують у чотирьох варіантах.

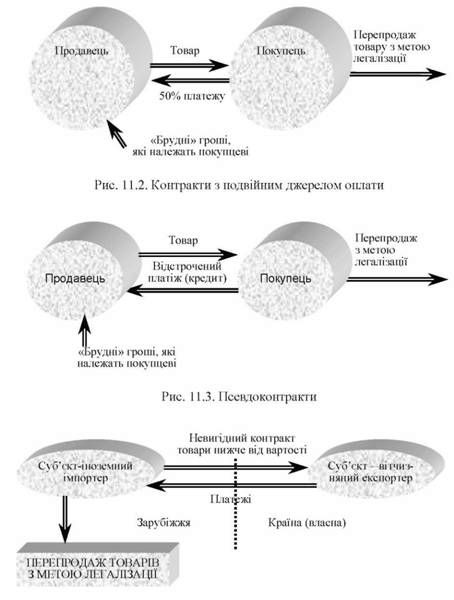

По-перше, це контракти з подвійним джерелом оплати (рис. 11.2). Цей спосіб полягає ось у чому. Укладають зовнішньоекономічний договір (контракт) із закупівлі товарів (чи сировини) на надзвичайно вигідних умовах (дуже дешева закупівля), що під час перепродажу може принести прибуток, який доходить до 100 %. Насправді постачальник (продавець) приймає оплату з двох джерел. Перший платіж на основі єдиного рахунку-фактури, виставленого фірмою, становить не більше ніж 50 % фактичної вартості товару й офіційно виконується покупцем. Другий платіж виконується найчастіше готівкою (рідше - переказом) у касу чи вручається особисто продавцеві. Офіційний прибуток покупця, отриманий під час перепродажу таким чином товару, становить "відмиті" гроші. Ця технологія використовується під час купівлі-продажу великої кількості дорогих товарів, наприклад, електронної продукції, нафтопродуктів, алкогольних напоїв, сигарет.

Рис. 11.4. Легалізація "брудних" грошей шляхом переказу за кордон

Рис. 11.5. Легалізація "брудних" грошей шляхом переказу до власної країни

По-друге, це суто формальні контракти, укладені для годиться, чи псевдоконтракти (рис. 11.3.). Цей варіант аналогічний попередньому, лише з тією різницею, що застосовується майже винятково у великих імпортних угодах торговельних фірм. Суть його в тому, що певна кількість контрактів (20-50 % у вартісному вираженні) реалізується взагалі без офіційної оплати фірмою-покупцем; часто все це оформляються фіктивним наданням кредиту. Контракти передбачають значну відстрочку виплати платежів за ними, величина їх набагато менша від вартості реалізованих поставок. На ділі ж платежі надходять з іноземних нелегальних джерел. Для фінансових розрахунків за цими угодами часто використовують банки із сумнівною репутацією, розташовані в офшорних центрах. Крім того, учасники угоди широко використовують у такого типу розрахунках акредитиви.

Значну роль у розмаїтості подібних махінацій, пов'язаних з відмиванням грошей, можуть відіграти працівники банків різних рівнів - касири, бухгалтери і т. п. Велику користь при цьому може дати навіть ретельний аналіз рахунків-фактур. Прийшовши з різних частин світу, з різних регіонів і від різних фірм, вони часто мають загальні, ідентичні, ознаки, які видають однакову лексику і навіть ті ж самі орфографічні помилки. При уважному їхньому вивченні неважко здогадатися, що в них той самий виконавець.

По-третє, це легалізація "брудних" грошей шляхом переказу за кордон (рис. 11.4.). Така технологія застосовується в ситуації, якщо на більш ранніх стадіях відмивання гроші виявилися на банківських рахунках якоїсь вітчизняної фірми і виникла гостра потреба вивезти їх із країни з наступною легалізацією й інвестуванням за кордоном. Вона полягає в тому, що офіційно укладається невигідний експортний контракт про продаж товарів нижче від їхньої вартості. Це призводить до фінансових втрат для вітчизняної фірми. У той же час іноземна фірма (яка перебуває, як правило, під контролем вітчизняної фірми-експортера) неофіційно одержує значні прибутки від перепродажу товарів, які становлять предмет контракту. Тепер отриманий прибуток набуває вигляду легально отриманого доходу від торговельної діяльності.

По-четверте, це легалізація "брудних" грошей шляхом переказу до власної країни (рис. 11.5.). Цей спосіб полягає в тому, що укладений експортний контракт передбачає завищену порівняно з їхньою дійсною вартістю ціну на товари. Завищена ціна вдало доповнюється неповним постачанням товару (тобто менше, ніж передбачено контрактом). Виставлені ж вітчизняною фірмою рахунки-фактури оплачуються цілком, хоча частина товару не поставлена і вартість його набагато нижча, ніж того вимагають умови контракту.

Дві останні з описаних технологій відмивання грошей носять загальне найменування "трансферт цін".

Схожі статті

-

Міжнародна макроекономіка - Козак Ю. Г. - Б. Способи відмивання грошей на стадії маскування

Ці способи мають пряме призначення - сховати сліди походження злочинного прибутку і забезпечити анонімність володарю "брудних" грошей. Один з...

-

Міжнародна макроекономіка - Козак Ю. Г. - А. Особливості відмивання грошей на стадії розміщення

На першій стадії відмивання грошей - розміщення - застосовуються такі способи, як наприклад, вкладення великої кількості депозитів у сумах нижчих...

-

Міжнародна макроекономіка - Козак Ю. Г. - 7.2. Валютно-фінансові умови міжнародного кредиту

На умови отримання міжнародного кредиту впливають напрями використання кредитних ресурсів, характер суб'єктів кредитних відносин, рівень...

-

Міжнародна макроекономіка - Козак Ю. Г. - Стадії процесу відмивання "брудних" грошей

Процедура відмивання грошей, одержаних злочинним шляхом, має для учасників злочинів дуже важливе значення. Англійський кримінолог Д. Мак-Клін справедливо...

-

Міжнародна макроекономіка - Козак Ю. Г. - Організація процедури відмивання "брудних" грошей

Процедура відмивання грошей, одержаних злочинним шляхом, має для учасників злочинів дуже важливе значення. Англійський кримінолог Д. Мак-Клін справедливо...

-

Міжнародна макроекономіка - Козак Ю. Г. - 7.1. Сутність міжнародного кредитного ринку

Ключові терміни Міжнародний ринок позичкових капіталів; міжнародний кредитний ринок; боргові зобов'язання; комерційний та фінансовий кредит; факторинг;...

-

Міжнародна макроекономіка - Козак Ю. Г. - Глава 7. Міжнародний кредитний ринок

Ключові терміни Міжнародний ринок позичкових капіталів; міжнародний кредитний ринок; боргові зобов'язання; комерційний та фінансовий кредит; факторинг;...

-

Міжнародна макроекономіка - Козак Ю. Г. - Способи відмивання "брудних" грошей

Дії, які складають у сумі процедуру відмивання грошей у банківській системі, набувають вигляду легальних фінансових угод (банківських операцій), однак...

-

Міжнародна макроекономіка - Козак Ю. Г. - Валютні операції на умовах спот

На міжнародному валютному ринку укладаються різні види угод за конверсійними операціями. Конверсійні операції являють собою угоди, що укладаються на...

-

Міжнародна макроекономіка - Козак Ю. Г. - 6.2. Угоди на міжнародному валютному ринку

На міжнародному валютному ринку укладаються різні види угод за конверсійними операціями. Конверсійні операції являють собою угоди, що укладаються на...

-

Міжнародна макроекономіка - Козак Ю. Г. - Визначення поняття "відмивання "брудних" грошей"

Ключові поняття "Брудні" гроші; способи та стадії відмивання "брудних" грошей; організовані структури по відмиванню "брудних" грошей; розпізнавання...

-

Ключові поняття "Брудні" гроші; способи та стадії відмивання "брудних" грошей; організовані структури по відмиванню "брудних" грошей; розпізнавання...

-

Міжнародна макроекономіка - Козак Ю. Г. - Глава 11. Відмивання "брудних" грошей

Ключові поняття "Брудні" гроші; способи та стадії відмивання "брудних" грошей; організовані структури по відмиванню "брудних" грошей; розпізнавання...

-

Міжнародна макроекономіка - Козак Ю. Г. - Способи використання офшорних центрів

В економічній науці, правознавстві й повсякденній практиці звичайно виділяють чотири способи використання офшорних центрів. Вони включають як цілком...

-

Рахунок операцій з капіталом і фінансовими інструментами фіксує рух капіталу, за допомогою якого фінансується експорт та імпорт товарів і послуг, і...

-

Міжнародна макроекономіка - Козак Ю. Г. - 2.2. Міжнародні розрахунки

Основною формою валютних відносин є міжнародні розрахунки, які проводяться з міжнародних операцій (комерційних і некомерційних платежів) і відображаються...

-

Міжнародна макроекономіка - Козак Ю. Г. - 8.5. Міжнародний ринок облігацій

Щоб мобілізувати фінансові ресурси корпорацій, державні і муніципальні органи випускають в обіг на ринок цінних паперів облігації. Облігація - це...

-

Міжнародна макроекономіка - Козак Ю. Г. - 8.2. Етапи й тенденції розвитку світового фондового ринку

Розвиток світових фондових ринків пройшов 4 етапи. Перший етап Охоплює період 1860-1914 рр. На цьому етапі бурхливо розвиваються національні фондові...

-

Міжнародна макроекономіка - Козак Ю. Г. - 7.4. Міжнародна офіційна допомога країнам, що розвиваються

Один з каналів руху світових фінансових потоків є перерозподіл частини національного доходу через бюджет у формі допомоги країнам, що розвиваються, метою...

-

Міжнародна макроекономіка - Козак Ю. Г. - 2.5. Конвертованість національної валюти

Валютний ринок реагує на стан платіжного балансу зміною курсу валюти. Звичайно після офіційного повідомлення про зростаючий дефіцит поточного балансу...

-

Міжнародна макроекономіка - Козак Ю. Г. - Визначення ринкової вартості акції

Акція має номінальну і ринкову вартості (ціни). Номінальна ціна - це ціна, визначена на акції. Ринкова ціна, або курс акції, - це ціна, за котрою акція...

-

Міжнародна макроекономіка - Козак Ю. Г. - Режим валютного курсу в Україні

Вибір режиму валютного курсу в Україні після проголошення незалежності в серпні 1991 р. став центральним елементом її економічної політики, одним з...

-

Міжнародна макроекономіка - Козак Ю. Г. - 1.1. Сутність валюти та валютного курсу

Глава 1. Валюта та валютні курси Ключові поняття Валюта; національна валюта; іноземна валюта; резервна валюта; міжнародна валюта; валютний курс;...

-

Міжнародна макроекономіка - Козак Ю. Г. - Глава 3. Еволюція світової валютної системи

Ключові поняття Світова валютна система; система "золотого стандарту"; Паризька валютна система; Генуезька валютна система; Бреттон-Вудська валютна...

-

Міжнародна макроекономіка - Козак Ю. Г. - 1.6. Залежність цін від зміни валютного курсу

Розуміння суті валютних курсів і видів котирування їх дає змогу порівнювати експортну ціну товару з ціною внутрішнього ринку і тим самим з'ясувати,...

-

Міжнародна макроекономіка - Козак Ю. Г. - Глава 1. Валюта та валютні курси

Глава 1. Валюта та валютні курси Ключові поняття Валюта; національна валюта; іноземна валюта; резервна валюта; міжнародна валюта; валютний курс;...

-

Міжнародна макроекономіка - Козак Ю. Г. - Статті рахунка поточних операцій

Рахунок поточних операцій включає всі операції з реальними цінностями, які відбуваються між резидентами та нерезидентами, а також операції, пов'язані з...

-

Міжнародна макроекономіка - Козак Ю. Г. - Спекулятивні валютні операції

Спекулятивні операції здійснюються на ринку спот і строковому ринку. Валютного спекулянта не цікавить реальність валютних курсів і наслідки, до яких...

-

Міжнародна макроекономіка - Козак Ю. Г. - Валютні опціони

Валютний опціон - це контракт, що засвідчує право його покупця, але не зобов'язує його купити або продати стандартну суму іноземної валюти на визначених...

-

Міжнародна макроекономіка - Козак Ю. Г. - Валютні форвардні операції

Форвардний ринок - це ринок, на якому здійснюються термінові валютні операції з іноземною валютою. Термінові (форвардні) угоди - це контракти, за яких...

Міжнародна макроекономіка - Козак Ю. Г. - В. Способи відмивання грошей у стадії інтеграції