Місцеві фінанси - Ніколаєва О. М. - 5.1. Поняття, функції та класифікація видатків місцевих бюджетів

5.1. Поняття, функції та класифікація видатків місцевих бюджетів

Видатки бюджету уособлюють економічні відносини, пов'язані з використанням централізованого фонду грошових коштів, що складаються між державними (місцевими) органами влади та населенням і суб'єктами господарювання і спрямовані на розв'язання проблем державного (місцевого) значення та забезпечення соціально-економічного розвитку держави (адміністративно-територіальної одиниці).

Отже, конкретні види бюджетних видатків у певному сенсі визначаються такими факторами, як функції держави, адміністративно-територіальний устрій, рівень соціально-економічного розвитку країни та її регіонів, а також потреби населення і суб'єктів господарської діяльності.

Бюджетний кодекс України тлумачить зміст термінів витрати бюджету та Видатки бюджету.

Видатки бюджету - це кошти, що спрямовуються на здійснення програм та заходів, передбачених відповідним бюджетом, за винятком коштів на погашення боргу, надання кредиту з бюджету, розміщення бюджетних коштів на депозитах, придбання цінних паперів, повернення надлишково сплачених до бюджету сум податків та зборів (обов'язкових платежів) та інших доходів бюджету, проведення бюджетного відшкодування.

Витрати бюджету Містять видатки бюджету, а також операції з надання кредитів з бюджету, погашення боргу та розміщення бюджетних коштів на депозитах, придбання цінних паперів. Отже, поняття Витрати бюджету Є більш широким і містить у собі видатки [1].

Видатки бюджету здійснюються за допомогою бюджетного фінансування та кредитування. Організація фінансування та кредитування базується на принципах цільового, раціонального й економного витрачання бюджетних коштів, отримання максимального ефекту при мінімальних витратах безоплатного та безповоротного характеру.

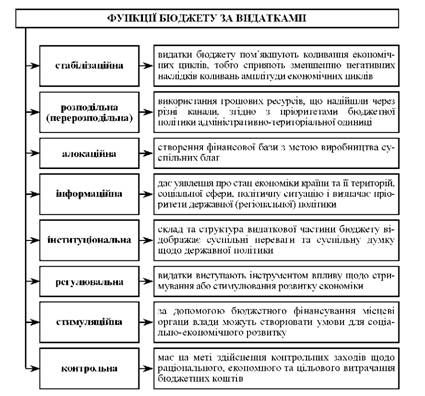

За допомогою бюджетних видатків місцеві бюджети виконують певні функції, які систематизовано на рис. 5.1.

Фінансування програм та інших заходів може здійснюватися за рахунок видатків як державного, так і місцевих бюджетів. Тому важливою є проблема розподілу повноважень на здійснення видатків між різними рівнями бюджетів.

Розмежування видів видатків між місцевими бюджетами здійснюється на основі принципу субсидіарності з урахуванням критеріїв повноти надання гарантованих послуг та наближення їх до безпосереднього споживача. Відповідно до цих критеріїв види видатків поділяються на такі групи:

Перша група - видатки на функціонування бюджетних установ та реалізацію заходів, які забезпечують необхідне першочергове надання гарантованих послуг і розташовані найближче до споживачів - здійснюються з бюджетів сіл, їх об'єднань, селищ, міст;

Друга група - видатки на функціонування бюджетних установ та реалізацію заходів, які забезпечують надання основних гарантованих послуг для всіх громадян України - здійснюються з бюджетів міст республіканського Автономної Республіки Крим та міст обласного значення, а також районних бюджетів;

Третя група - видатки на функціонування бюджетних установ та реалізацію заходів, які забезпечують гарантовані послуги для окремих категорій громадян, або реалізацію програм, потреба в яких існує в усіх регіонах України - здійснюються з бюджету Автономної Республіки Крим та обласних бюджетів.

З бюджетів міст Києва та Севастополя здійснюються видатки всіх трьох груп.

Визначення ролі і значення бюджетних видатків у соціально-економічному розвитку суспільства обумовлює необхідність їх класифікації. За її допомогою згруповані елементи можуть надати інформацію про рух бюджетних коштів, а також вплинути на хід соціальних та економічних процесів у суспільстві.

Видатки та кредитування бюджету класифікуються за:

1) бюджетними програмами (програмна класифікація видатків та кредитування бюджету);

2) ознакою головного розпорядника бюджетних коштів (відомча класифікація видатків та кредитування бюджету);

3) функціями, з виконанням яких пов'язані видатки та кредитування бюджету (функціональна класифікація видатків та кредитування бюджету);

4) економічною характеристикою операцій, що здійснюються при їх проведенні (економічна класифікація видатків бюджету).

Рис. 5.1. Функції видатків місцевих бюджетів

Програмна класифікація Видатків та кредитування бюджету використовується за умов програмно-цільового методу формування та виконання бюджету. Програмна класифікація видатків та кредитування місцевого бюджету формується місцевим фінансовим органом за пропозиціями, поданими головними розпорядниками бюджетних коштів під час складання проекту рішення про місцевий бюджет у бюджетних запитах.

За допомогою програмної класифікації здійснюється раціональний розподіл обмежених бюджетних коштів між різними бюджетними програмами за критеріями їх корисності, пріоритетності, результативності та ефективності як для населення та суб'єктів господарювання, так і для бюджету.

Програмна класифікація видатків та кредитування місцевого бюджету формується з урахуванням типової програмної класифікації видатків та кредитування місцевого бюджету, яка затверджується Міністерством фінансів України.

Відомча класифікація Видатків та кредитування бюджету містить перелік головних розпорядників бюджетних коштів для систематизації видатків та кредитування бюджету за ознакою головного розпорядника бюджетних коштів.

Відомча класифікація видатків та кредитування бюджету дозволяє Державній казначейській службі України складати та вести єдиний реєстр розпорядників бюджетних коштів та одержувачів бюджетних коштів.

Головні розпорядники бюджетних коштів визначають мережу розпорядників бюджетних коштів нижчого рівня та одержувачів бюджетних коштів з урахуванням вимог щодо формування єдиного реєстру розпорядників бюджетних коштів і одержувачів бюджетних коштів та даних такого реєстру.

Функціональна класифікація Видатків та кредитування бюджету дозволяє визначити обсяги коштів, що спрямовуються на фінансування освіти, охорони здоров'я, соціального захисту та соціального забезпечення, житлово-комунального господарства, місцевого самоврядування, економічної діяльності тощо.

За Економічною класифікацією Видатків бюджету видатки бюджету поділяються на поточні та капітальні (видатки розвитку).

Поточні видатки забезпечують поточне функціонування органів місцевого самоврядування, утримання бюджетних установ (оплата праці працівникам бюджетних установ, нарахування на фонд оплати праці, придбання матеріалів, видатки на відрядження, оплата комунальних послуг та енергоносіїв тощо).

Капітальні видатки пов'язані з розширеним відтворенням і спрямовуються на фінансування інвестиційної та інноваційної діяльності (здійснення структурних економічних реформ у країні, придбання обладнання та предметів довгострокового користування, капітальне будівництво, капітальний ремонт, створення запасів і резервів, придбання землі і нематеріальних активів).

Класифікація кредитування бюджету систематизує кредитування бюджету за типом позичальника та поділяє операції з кредитування на надання кредитів з бюджету і повернення кредитів до бюджету.

Крім того, Бюджетним кодексом України видатки місцевого бюджету поділяються на:

1) Ті, що враховуються при визначенні обсягу міжбюджетних трансфертів (державне управління та місцеве самоврядування відповідного рівня, освіту, охорону здоров'я, державні програми соціального захисту, державні культурно-освітні та театрально-видовищні програми, а також державні програми розвитку фізичної культури і спорту та ін.).

До цієї групи входять видатки, які визначаються функціями держави і можуть бути передані на виконання Автономній Республіці Крим та місцевому самоврядуванню з метою забезпечення найбільш ефективного їх виконання на основі принципу субсидіарності (видатки на виконання делегованих повноважень);

2) Ті, що не враховуються при визначенні обсягу міжбюджетних трансфертів (місцева пожежна охорона, позашкільна освіта, соціальний захист та соціальне забезпечення, місцеві програми розвитку житлово-комунального господарства та благоустрою населених пунктів, культурно-мистецькі програми місцевого значення, програми підтримки кінематографії та засобів масової інформації місцевого значення, транспорт, дорожнє господарство тощо) [1].

До цієї групи належать видатки на реалізацію прав та обов'язків Автономної Республіки Крим та місцевого самоврядування, які мають місцевий характер (видатки на виконання власних повноважень).

Схожі статті

-

Місцеві фінанси - Ніколаєва О. М. - Тема 5. Система видатків місцевих бюджетів

5.1. Поняття, функції та класифікація видатків місцевих бюджетів Видатки бюджету уособлюють економічні відносини, пов'язані з використанням...

-

Бюджетне планування Є одним з елементів системи управління місцевими фінансами і невід'ємною складовою бюджетного процесу. На етапі планування...

-

Місцеві фінанси - Ніколаєва О. М. - Порядок складання проектів місцевих бюджетів

Бюджетний процес на місцевому рівні розпочинається з доведення Міністерством фінансів України Раді міністрів Автономної Республіки Крим, місцевим...

-

Місцеві фінанси - Ніколаєва О. М. - 2.4. Казначейська система обслуговування місцевих бюджетів

У 90-ті роки XX століття касове виконання місцевих бюджетів здійснювалося банківськими установами. Місцеві фінансові органи відкривали рахунки в...

-

У сучасних умовах розвитку економіки місцеві бюджети посідають надзвичайно важливе місце. Це пов'язано з підвищенням ролі місцевих органів влади,...

-

Місцеві бюджети посідають провідне місце в системі місцевих фінансів. їх визначають: - як систему грошово-економічних відносин; - як матеріальний фонд; -...

-

Нині місцеві фінанси є одним з елементів фінансової системи, складовою державних фінансів, але, поряд з цим, відносно самостійною сферою. За своєю...

-

Бюджетний процес на місцевому рівні розпочинається з доведення Міністерством фінансів України Раді міністрів Автономної Республіки Крим, місцевим...

-

Місцеві фінанси - Ніколаєва О. М. - Звітність про виконання місцевих бюджетів

При затвердженні місцевих бюджетів Верховна Рада Автономної Республіки Крим, відповідні місцеві ради мають урахувати обсяги між-бюджетних трансфертів та...

-

Місцеві фінанси - Ніколаєва О. М. - Виконання місцевих бюджетів

При затвердженні місцевих бюджетів Верховна Рада Автономної Республіки Крим, відповідні місцеві ради мають урахувати обсяги між-бюджетних трансфертів та...

-

Місцеві фінанси - Ніколаєва О. М. - 3.1. Діалектичний розвиток місцевих бюджетів

Тема 3. Місцеві бюджети - основа фінансової бази місцевих органів влади 3.1. Діалектичний розвиток місцевих бюджетів З моменту проголошення України...

-

Місцеві фінанси - Ніколаєва О. М. - Затвердження місцевих бюджетів

При затвердженні місцевих бюджетів Верховна Рада Автономної Республіки Крим, відповідні місцеві ради мають урахувати обсяги між-бюджетних трансфертів та...

-

Місцеві фінанси - Ніколаєва О. М. - 4.2. Склад дохідної бази місцевих бюджетів

Доходи бюджету - це виражені в грошовій формі відносини власності між державою та юридичними й фізичними особами в процесі вилучення державою частини...

-

Тема 3. Місцеві бюджети - основа фінансової бази місцевих органів влади 3.1. Діалектичний розвиток місцевих бюджетів З моменту проголошення України...

-

У процесі своєї діяльності органи місцевого самоврядування часто стикаються з проблемою браку фінансових ресурсів. Ця проблема може бути розв'язана...

-

При затвердженні місцевих бюджетів Верховна Рада Автономної Республіки Крим, відповідні місцеві ради мають урахувати обсяги між-бюджетних трансфертів та...

-

Місцеві фінанси - Ніколаєва О. М. - Варіант надання гарантій

Бюджетне планування Є одним з елементів системи управління місцевими фінансами і невід'ємною складовою бюджетного процесу. На етапі планування...

-

Місцеві фінанси - Ніколаєва О. М. - Варіант бюджетного кредитування

Бюджетне планування Є одним з елементів системи управління місцевими фінансами і невід'ємною складовою бюджетного процесу. На етапі планування...

-

Місцеві фінанси - Ніколаєва О. М. - 4.4. Цільові фонди: місце і призначення у формуванні доходів

Одним із джерел дохідної бази місцевого бюджету є цільові фонди. Цільові фонди - це сукупність грошових надходжень, які затверджуються відповідною...

-

Місцеві фінанси - Ніколаєва О. М. - Варіант співфінансування інвестиційних проектів

Бюджетне планування Є одним з елементів системи управління місцевими фінансами і невід'ємною складовою бюджетного процесу. На етапі планування...

-

Місцеві фінанси - Ніколаєва О. М. - Тема 4. Формування дохідної бази місцевих органів влади

4.1. Сутність фінансової незалежності місцевого самоврядування та проблеми її зміцнення Фінансова незалежність органів місцевого самоврядування -...

-

Місцеві фінанси - Ніколаєва О. М. - 1.3. Нормативно-правове регулювання місцевих фінансів

Місцеві фінанси є важливою фінансово-правовою категорією, в основу якої покладено систему фінансових правовідносин. Ці відносини виникають під час...

-

Місцеві фінанси - Ніколаєва О. М. - 4.3. Місцеві податки і збори в системі доходів місцевих бюджетів

Місцеві органи влади привертають ті джерела доходів, що не враховуються при визначенні обсягу міжбюджетних трансфертів, у тому числі місцеві податки і...

-

Місцеві фінанси - Ніколаєва О. М. - Змістовий модуль 2. Механізми управління місцевими фінансами

Тема 3. Місцеві бюджети - основа фінансової бази місцевих органів влади 3.1. Діалектичний розвиток місцевих бюджетів З моменту проголошення України...

-

Місцеві фінанси - Ніколаєва О. М. - 2.1. Бюджетний процес на місцевому рівні

2.1. Бюджетний процес на місцевому рівні У системі управління місцевими фінансами особлива роль належить формуванню та виконанню місцевого бюджету....

-

Місцеві фінанси - Ніколаєва О. М. - 2.3. Органи управління місцевими фінансами

Бюджетні відносини на місцевому рівні мають відповідну організаційну будову - сукупність інституцій, які здійснюють їх формування й виконання. їх...

-

Місцеві фінанси - Ніколаєва О. М. - Тема 2. Управління місцевими фінансами в Україні

2.1. Бюджетний процес на місцевому рівні У системі управління місцевими фінансами особлива роль належить формуванню та виконанню місцевого бюджету....

-

Одним із ключових завдань модернізації економіки країни, підвищення її конкурентоспроможності, забезпечення сталого розвитку, подолання...

-

Місцеві фінанси - Ніколаєва О. М. - Розвиток місцевих фінансів

Одним із ключових завдань модернізації економіки країни, підвищення її конкурентоспроможності, забезпечення сталого розвитку, подолання...

-

Одним із ключових завдань модернізації економіки країни, підвищення її конкурентоспроможності, забезпечення сталого розвитку, подолання...

Місцеві фінанси - Ніколаєва О. М. - 5.1. Поняття, функції та класифікація видатків місцевих бюджетів