Менеджмент організацій - Федулова Л. І. - 7.7. Інноваційна діяльність як об'єкт інвестування

Інвестиція (нім. Investition, від лат. investio - одягаю) - довгострокове вкладення капіталу в різні сфери діяльності з метою отримання прибутку. Отже, інвестиції в інноваційну діяльність організації мають передбачати певний рівень їхньої прибутковості, який би був не меншим, ніж віддача від вкладення вільних фінансових коштів на депозити.

Вважається очевидним, що інвестування інноваційних процесів є ризикованим, але підприємці погоджуються на ризик, очікуючи в разі успіху додаткових прибутків. Причому простежується залежність - чим на більший успіх розраховує підприємець у майбутньому, тим на більші витрати він повинен погодитися тепер, при виборі інновації. Але проблема вибору об'єкта для інвестування не обмежується лише граничною сумою фінансових коштів. Як правило, компанії прагнуть фінансувати ті проекти, які мають високий потенціал ефективності й забезпечать їм надприбутки. Такі інновації можуть міститися не лише в науково-технічній, але і в організаційній, економічній, соціальній сферах. Інвестиційну привабливість цих інновацій слід визначати передусім за їхніми внутрішніми характеристиками. Але не менше значення для прийняття рішення щодо інвестування інноваційного проекту мають умови залучення фінансових ресурсів.

Джерелами інвестицій для інноваційної діяльності можуть бути як власні кошти підприємств, так і залучені (позичкові) кошти інших організацій (рис. 51).

Основними джерелами інвестицій для більшості українських підприємств є на сьогодні власний прибуток та амортизаційні відрахування. Але в деяких випадках, за належного обгрунтування бізнес-ідеї та її високої оцінки конкурсною комісією, фінансування може здійснюватися за рахунок державного бюджету, коштів інноваційного фонду (на безоплатній основі) або за рахунок мікро-кредитів, наданих на безпроцентних чи пільгових засадах. На жаль, такий ефективний і популярний у країнах з розвиненою ринковою економікою спосіб збільшення власних коштів компанії, як емісія акцій, у нас, через нерозвиненість фондового ринку й недосконалість законодавства, використовується мало. Зате останнім часом набули значного поширення нетрадиційні способи кредитування інноваційної діяльності, зокрема лізинг, форфейтинг і франчайзинг.

Рис. 51 Джерела інвестицій для інноваційної діяльності

Лізинг (довгострокова оренда машин та обладнання) дає змогу зменшити розмір початкових інвестицій під час диверсифікації виробництва, крім того, нове обладнання може використовуватися для випуску різних товарів, особливо якщо в лізинг береться комплект техніки, який може бути носієм не лише стабільної, а й плідної технології.

Форфейтинг (фінансова операція, що перетворює комерційний кредит у банківський) може використовуватися для акумулювання фінансових коштів у реалізації інноваційного проекту, якщо в інвестора відсутні достатні кошти для інновацій. Терміни погашення векселів, які при цьому підписує інвестор, рівномірно розподілені в часі, що дає можливість отримати відстрочку з платежів і гарантії банку стосовно їх забезпечення.

Франчайзинг є найбільш повною фінансовою схемою залучення інвестиційних ресурсів до інноваційної діяльності. Він передбачає тиражування інновацій завдяки залученню великого капіталу. Окрім фінансових коштів за договором франшизи інноваторові можуть передаватися нематеріальні активи (технології, ноу-хау), торговельний знак, імідж фірми тощо. Франчайзинг поєднує в собі переваги і кредиту, і лізингу.

Привабливість фінансування інноваційного проекту залежить від того, якою буде ціна капіталу, залученого до проекту. Вона суттєво впливає на його комерційну ефективність, визначаючи нижню межу доходності інноваційного проекту - норму прибутку на інновацію. У самофінансуванні інновацій ціна власного капіталу є нижньою межею рентабельності: рішення про реалізацію інновацій при доходності, меншій, ніж ціна капіталу, може суттєво погіршити основні фінансові показники фірми, спричинити неплатоспроможність і банкрутство інноватора. Для зовнішнього інвестора ціна власного капіталу інноватора є гарантією повернення вкладених коштів.

Ціна залученого капіталу залежить як від внутрішніх (ділова репутація фірми, імідж, політична підтримка), так і від зовнішніх чинників (рівень інфляції, ставка рефінансування НБУ, темпи росту ВНП тощо). Таким чином, інноватор, схвалюючи рішення про початок реалізації проекту, повинен враховувати ціну як власного, так і залученого капіталу, а також його структуру (співвідношення власних і залучених коштів). Об'єднання цих чинників у показникові ціни капіталу - це база для визначення інвестиційної привабливості інноваційного проекту.

Прагнучи забезпечити собі гарантію не лише повернення вкладених коштів, але і отримання доходів, інвестори вимагають розрахунку часу, протягом якого їм повернуть кошти й вони отримають розрахунковий прибуток. Тому рішення про інвестування інноваційного проекту приймається за наявності розрахунків наступних показників:

- чистої теперішньої вартості (інтегрального ефекту);

- внутрішньої норми рентабельності (доходності);

- індексу рентабельності інвестицій;

- терміну окупності інвестицій.

■ Чиста теперішня вартість (ЧТВ), або Інтегральний ефект (ЕІнт), являє собою величину відмінностей результатів та інноваційних витрат за розрахунковий період, приведених до одного, як правило - початкового року, тобто з урахуванням дисконтування результатів і витрат:

ЗT - інноваційні витрати в t-й рік;

AT - коефіцієнт дисконтування.

Доцільно впроваджувати той проект, ЧТВ якого є позитивним.

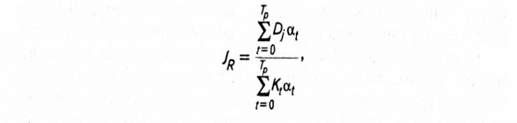

■ Індекс рентабельності інвестицій JR

Індекс рентабельності являє собою відношення приведених доходів до приведених на цю ж дату інноваційних витрат. Розрахунок індексу рентабельності ^ робиться за формулою:

Де DJ - дохід у період t,

КT - розмір інвестицій в інновації в період t.

В чисельнику - величина доходів, приведених на момент початку реалізації інновацій, а в знаменнику - величина інвестицій в інновації, дисконтованих на момент початку процесу інвестування.

Індекс рентабельності чітко пов'язаний з ЧТВ. Якщо ЧТВ позитивна, то індекс рентабельності JR > 1, і навпаки. При JR > 1 інноваційний проект вважається економічно ефективним, а якщо (JR < 1) - неефективним.

За умов жорсткого дефіциту коштів перевага має надаватися тим інноваційним рішенням, для яких індекс рентабельності є найвищим.

■ Внутрішня норма рентабельності (ЕP) являє собою ту норму дисконту, за якої величина дисконтованих доходів впродовж певної кількості років стає рівною інвестиційним вкладенням. У цьому разі доходи й витрати інноваційного проекту визначаються шляхом приведення до розрахункового моменту:

Даний показник по-іншому характеризує доходність конкретного інноваційного рішення, який виражається дисконтною ставкою, за якою майбутня вартість грошового потоку від інновацій приводиться до теперішньої вартості інвестиційних засобів.

Норма рентабельності визначається аналогічно, як таке порогове значення рентабельності, що забезпечує рівність нулю інтегральному ефектові, розрахованому на економічний термін життя інноваційного проекту.

Отриману розрахункову величину Ер порівнюють з нормою рентабельності, яку вимагає інвестор. Питання про реалізацію інноваційного проекту може розглядатися, якщо значення Ер не менше за величину, яку вимагає інвестор.

■ Період окупності ТО є одним із найпоширеніших показників оцінки ефективності інвестицій. Орієнтація на показник "період окупності" часто вибирається в тих випадках, коли власник засобів не ризикує довірити інвестиції на тривалий термін. На відміну від використовуваного у вітчизняній практиці показника "термін окупності капітальних вкладень" він базується не на прибутку, а на грошовому потоці з приведенням його до теперішньої вартості. Формула для розрахунку періоду окупності:

Де К - початкові інвестиції в інноваційний проект;

Д - щорічні грошові доходи.

Інвестування за умов ринку пов'язане зі значним ризиком, і цей ризик тим більший, чим довший термін окупності вкладень. Дуже суттєво за цей час можуть змінитися і кон'юнктура ринку, і ціни. Цей підхід актуальний і для галузей, в яких найвищі темпи НТП й де поява нових технологій або виробів може швидко знецінити попередні інвестиції.

Якщо вказані показники свідчать про економічну вигідність проекту в межах його життєвого циклу при прогнозних рівнях попиту й цінах на продукцію, то рішення про його інвестування може бути позитивним.

Контрольні запитання й завдання

1. Які завдання вирішує інноваційний менеджмент?

Я. Що таке новація та інновація?

3. За якими ознаками можна класифікувати нововведення?

4. У чому полягає сутність дифузних процесів та формування інноваційного середовища?

5. Охарактеризуйте загальну модель інноваційного процесу з урахуванням транс ферту інновацій.

6. За якими етапами формується інноваційна модель підприємства?

7. Які інноваційні стратегії може обирати організація?

8. Які чинники впливають на вибір інноваційної стратегії організації?

9. Що таке інноваційний потенціал підприємства і яка його структура?

10. Які підходи можуть використовуватися для оцінки інноваційного потенціалу?

11. У чому полягають відмінності між функціональним і стратегічним управлінням інноваціями?

12. За якою послідовністю розробляється інноваційний проект?

13. Які ділові риси мають бути притаманні менеджерові проекту і як відбувається добір кандидатів на цю посаду?

14. Як формується проектна команда?

15. У чому полягає стратегічне партнерство під час реалізації інноваційного проекту?

16. В яких організаційних формах може здійснюватися інноваційна діяльність на підприємстві?

17. В чому полягають особливості внутріфірмового підприємництва?

18. Якими можуть бути основні джерела інвестицій для фінансування інноваційного проекту?

19. Яку роль відіграє ціна різних джерел капіталу для прийняття рішення про фінансування інноваційного проекту?

20. Які критерії можуть бути використані інвестором для ухвалення рішення щодо фінансування інновацій?

Рекомендована література

Бажал Ю. М. Економічна теорія технологічних змін. К., 1996.

Большаков А. С, Михайлов В. И. Современный менеджмент: теория и практика. СПб., 2000.

Власова А. М., Краснокутська М. В. Інноваційний менеджмент. К., І997.

Гончарова Н. П., Перерва П. Г. Маркетинг инновационного процесса. К., 1998.

Гринев В. Ф. Инновационный менеджмент. К., 2000.

Друкер П. Як забезпечити успіх у бізнесі: новаторство і підприємництво / Пер. з англ. К., 1994.

Инновационный менеджмент / Под ред. С. Д. Ильенковой. М., 1997.

Инновационный менеджмент: Справочное пособие/ Под ред. Я. И. Завлина и др. СПб., 1997.

Ковалев Г. Д. Основы инновационного менеджмента / Под ред. В. А. Швандара. М., 1999.

Оголева Л. Н., Радиковский В. М., Сумароков В. Н., Чернецова Е. В., Шохин Е. И. Инновационный менеджмент / Под ред. Л. Н. Оголевой. М., 2001.

Радугин А. А., Радугин К. А. Введение в менеджмент: социология организаций и управления. Воронеж, 1995.

Управление организацией / Под ред. А. Г. Поршнева, 3. П. Румянцевой, И. А. Саломатина. 2-е изд., псрсраб. и доп. М., 1999.

Схожі статті

-

Менеджмент організацій - Федулова Л. І. - 7.6. Управління інноваційними процесами в організації

Як зазначалося вище, інноваційні процеси в організації можуть мати різні завдання - операційні і стратегічні. Операційна інноватика обслуговує поточні...

-

Менеджмент організацій - Федулова Л. І. - 3.5. Методи прийняття управлінських рішень

Як зазначалось раніше, технологія прийняття рішень передбачає певну послідовність управлінських операцій і процедур, які необхідно здійснити для...

-

Функціонування та розвиток організації забезпечується всією сукупністю її внутрішніх елементів. Отже, потенціалом організації у широкому розумінні можна...

-

Аналіз практики функціонування як зарубіжних, так і вітчизняних фірм дає змогу виокремити певні види організаційних структур, які, у свою чергу, можна...

-

Менеджмент організацій - Федулова Л. І. - Розділ 1. ПОНЯТТЯ І КЛАСИФІКАЦІЯ ОРГАНІЗАЦІЙ

Розділ 1. ПОНЯТТЯ І КЛАСИФІКАЦІЯ ОРГАНІЗАЦІЙ - Сутність організації. Формальні Й неформальні організації - Види організацій - Характеристики організацій...

-

Менеджмент організацій - Федулова Л. І. - 1.4. Внутрішні складові організації та їх взаємозв'язок

Усі складні організації, незалежно від специфіки їхньої діяльності, мають спільні характеристики. Розглянемо найголовніші з них. Наявність ресурсів,...

-

Менеджмент організацій - Федулова Л. І. - 1.3. Характеристики організацій

Усі складні організації, незалежно від специфіки їхньої діяльності, мають спільні характеристики. Розглянемо найголовніші з них. Наявність ресурсів,...

-

Менеджмент організацій - Федулова Л. І. - 3.1. Поняття процесу управління

- Поняття процесу управління - Управлінське рішення як концентроване вираження процесу управління - Технологія прийняття управлінських рішень - Методи...

-

Менеджмент організацій - Федулова Л. І. - Розділ 3. ПРОЦЕС І МЕТОДИ УПРАВЛІННЯ ОРГАНІЗАЦІЄЮ

- Поняття процесу управління - Управлінське рішення як концентроване вираження процесу управління - Технологія прийняття управлінських рішень - Методи...

-

Менеджмент організацій - Федулова Л. І. - 2.7. Стратегія організаційних змін

Наведені вище характеристики різних типів організаційних структур дають змогу сформулювати такі зауваження. Ефективність управління тією чи іншою фірмою...

-

Розділ 1. ПОНЯТТЯ І КЛАСИФІКАЦІЯ ОРГАНІЗАЦІЙ - Сутність організації. Формальні Й неформальні організації - Види організацій - Характеристики організацій...

-

Менеджмент організацій - Федулова Л. І. - 2.2. Формування підрозділів організаційної структури

Організаційні структури створюються для того, щоб забезпечити координацію й контроль діяльності підрозділів фірми та її співробітників. Вони різняться...

-

Менеджмент організацій - Федулова Л. І. - 7.4. Інноваційні стратегії

Інноваційна стратегія реалізується в рамках стратегічного планування. З вибором стратегії пов'язана розробка планів, проведення досліджень, здійснення...

-

Менеджмент організацій - Федулова Л. І. - 7.2. Характеристика інноваційних процесів

У найзагальнішій формі інноваційний процес визначається як створення, поширення й застосування продукції і технологій, яким притаманна науково-технічна...

-

- Завдання інноваційного менеджменту в системі управління організацією - Характеристика інноваційних процесів - Нововведення та їх класифікація -...

-

Менеджмент організацій - Федулова Л. І. - Розділ 7. ІННОВАЦІЙНИЙ МЕНЕДЖМЕНТ

- Завдання інноваційного менеджменту в системі управління організацією - Характеристика інноваційних процесів - Нововведення та їх класифікація -...

-

Менеджмент організацій - Федулова Л. І. - 5.6. Управління реалізацією стратегії

Управління реалізацією стратегії передбачає визначення завдань, встановлення їх пріоритетності відповідно до значущості для реалізації стратегії, строків...

-

Стратегія конкурентоспроможності - це план управління окремою сферою діяльності організації для завоювання сильних довгострокових конкурентних позицій....

-

Менеджмент організацій - Федулова Л. І. - 5.3. Стратегія організації. Процес планування стратегії

Одним із продуктів стратегічного управління є стратегія організації. Поняття стратегії досить багатогранне. Загалом можна визначити стратегію як...

-

Менеджмент організацій - Федулова Л. І. - 1.8. Виробничий профіль (місія) організації

Оскільки системний підхід розглядає організацію як цілеспрямовану систему, стає зрозумілим, чому надзвичайно важливим для будь-якої фірми є визначення...

-

Менеджмент організацій - Федулова Л. І. - 3.3. Технологія прийняття управлінських рішень

Кожне управлінське рішення має свій конкретний результат, тому метою управлінської діяльності є пошук таких форм, методів, засобів та інструментів...

-

Менеджмент організацій - Федулова Л. І. - Частина перша. ОРГАНІЗАЦІЯ ЯК ОБ'ЄКТ УПРАВЛІННЯ

Розділ 1. ПОНЯТТЯ І КЛАСИФІКАЦІЯ ОРГАНІЗАЦІЙ - Сутність організації. Формальні Й неформальні організації - Види організацій - Характеристики організацій...

-

Менеджмент організацій - Федулова Л. І. - 1.6. Моделі організацій як об'єктів управління

У теорії організацій виокремлюють чотири типи моделей організації як об'єктів управління. Кожна з них відображає ту чи іншу теоретичну концепцію, що...

-

- Завдання проектування організацій. Принципи побудови організаційної структури - Формування підрозділів організаційної структури - Централізація і...

-

Менеджмент організацій - Федулова Л. І. - 2.6. Принципи створення ефективної організації

Важливе значення в реалізації цілей організації мають принципи управління, яких дотримуються керівники під час її створення та функціонування. Принципи...

-

Менеджмент організацій - Федулова Л. І. - Розділ 4. ЗАГАЛЬНА КОНЦЕПЦІЯ

Розділ 4. ЗАГАЛЬНА КОНЦЕПЦІЯ Менеджмент організацій - складна багатофункціональна система. Охоплюючи різні напрями діяльності підприємства, окремі види...

-

Менеджмент організацій - Федулова Л. І. - Частина друга. СИСТЕМА МЕНЕДЖМЕНТУ ОРГАНІЗАЦІЙ

Розділ 4. ЗАГАЛЬНА КОНЦЕПЦІЯ Менеджмент організацій - складна багатофункціональна система. Охоплюючи різні напрями діяльності підприємства, окремі види...

-

Менеджмент організацій - Федулова Л. І. - Розділ 2. СТРУКТУРА УПРАВЛІННЯ ОРГАНІЗАЦІЄЮ

- Завдання проектування організацій. Принципи побудови організаційної структури - Формування підрозділів організаційної структури - Централізація і...

-

Менеджмент організацій - Федулова Л. І. - 6.7. Система інтегрованого маркетингу

Підприємства мають чуйно реагувати на все, що відбувається на ринку, помічати незадоволену поки що потребу, знати, що їм випускати, і, як результат,...

-

Менеджмент організацій - Федулова Л. І. - 6.6. Контроль маркетингу

Контроль маркетингу - постійна, систематична перевірка та оцінка положення і процесів у галузі маркетингу. У зв'язку зі швидкими змінами умов середовища...

Менеджмент організацій - Федулова Л. І. - 7.7. Інноваційна діяльність як об'єкт інвестування