Маркетингова цінова політика - Окландер М. А. - 4.1. Витратні методи

4.1. Витратні методи

Перш, ніж розглядати витратні методи доцільно розглянути класифікацію методів ціноутворення (рис. 4.1).

Методи ціноутворення можуть бути класифіковані на три групи:

1) витратні;

2) ринкові;

3) нормативно-параметричні.

Витратні методи Ціну розраховують шляхом додавання до собівартості запланованого прибутку. При калькуляції собівартості використовують різні варіанти розрахунку постійних витрат: відсотки від заробітної платі виробничих робітників, матеріальних витрат тощо. Залежно від процедури розрахунку складових ціни до них відносять наступні методи:

O повних витрат;

O прямих витрат, у тому числі граничних витрат;

O кривої досвіду;

O аналізу беззбитковості та забезпечення цільового прибутку;

O врахування рентабельності інвестицій.

Метод повних витрат (метод "витрати плюс") Залежно від процедури розрахунку прибутку розрізняють два різновиди методу повних витрат:

- "витрати плюс відсоток від витрат";

- "витрати плюс фіксована винагорода".

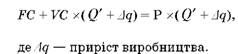

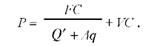

Метод "витрати плюс відсоток від витрат" передбачає, що ціна розраховується як сума собівартості та прибутку у вигляді рівня рентабельності продукції, який розраховується як відношення собівартості до прибутку, тобто залежить від собівартості і прибутку. Розрахунок ціни виконується за наступною формулою:

Рис. 4.1. Класифікація методів ціноутворення

Метод "витрати плюс фіксована винагорода" передбачає, що ціна розраховується як сума собівартості та прибутку у вигляді фіксованої винагороди, що не залежить від собівартості й визначає прибуток.

Метод прямих витрат (метод мінімальних витрат)Розрахунок ціни починається з підсумовування прямих (змінних) витрат та запланованого прибутку. Потім на основі цієї розрахованої ціни прогнозують потенційний обсяг продажів. Далі, визначається величина "маржинального" прибутку як різниця між спрогнозованим обсягом продажів і сумарними прямими витратами. Наприкінці, віднімаючи з "маржинального" прибутку постійні витрати, визначають прибуток продавця.

Метод граничних витрат Є частним випадком метода прямих витрат і використовується при виготовленні спеціальних замовлень, продажу великих партій товарів, виході на нові ринки збуту. Метод є доцільним коли продавець має прибуток на традиційних ринках збуту та вільні виробничі потужності. Тоді він може дозволити собі виробництво безприбуткової продукції за рахунок завантаження вільних потужностей. Розрахунок ціни, як і в методі прямих витрат, починається з підсумовування прямих витрат, але при цьому методі прибуток не є складовою ціни. Тобто ціна дорівнює прямим витратам, вона лише відшкодовує витрати.

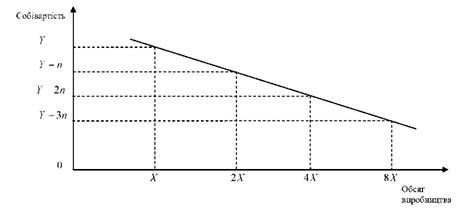

Метод "кривої досвіду" Розрахунок ціни враховує залежність між собівартістю та обсягом виробництва. Графік, що ілюструє цю залежність називається кривою досвіду (рис. 4.2).

Рис. 4.2. Крива досвіду

Існує певна закономірність, так званий "ефект масштабу" - при кожному здвоєнні обсягів виробництва собівартість одиниці продукції зменшується на певний процент (п = 10% 30%). Зменшення відбувається за рахунок економії на постійних витратах. Заздалегідь розроблена крива досвіду орієнтує продавця на вибір потрібного співвідношення обсягів виробництва та собівартості. Знаючи ринкову кон'юнктуру, можна математично спрогнозувати вигідний для продавця рівень цін в залежності від масштабів виробництва.

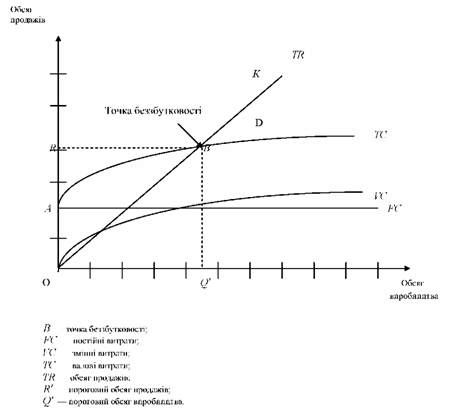

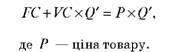

Метод аналізу беззбитковості та забезпечення цільового прибутку Під точкою беззбитковості розуміють такі обсяг продажів і обсяг виробництва, які забезпечують продавцю компенсацію витрат і нульовий прибуток чи беззбитковість (рис.4.3).

Рис. 4.3. Графік беззбутковості

Точка, яка відповідає обсягу виробництва Q' і обсягу продажів R' є точкою беззбутковості: обсяг продажів дорівнює валовим витратам, прибуток дорівнює нулю. Отже, точка беззбутковості - це точка перетину прямих обсягу продажів і валових витрат. Якщо продавець реалізує товарів менше обсягу R', то він несе збитки, якщо більше - отримує прибуток. Відповідно, зони ОАВ та KBD ілюструють розмір збутків та прибутків. Обсяг виробництва в точці беззбитковості є по-роговим обсягом виробництва, а обсяг продажів - пороговим обсягом продажів. Продавець розраховує ціну, яка забезпечує спочатку беззбитковість, а потім цільовий прибуток. Важливим для цього методу ціноутворення є значення показника порогового обсягу продажів, оскільки він може бути різним в залежності від ціни товару.

В процесі розрахунку ціни приймаються наступні припущення:

1) все, що виробляється буде продано;

2) зростання обсягів продажів відбувається при зростанні обсягів виробництва, а витрати на одиницю продукції залишаються незмінними.

Методика аналізу беззбутковості та забезпечення цільового прибутку має наступний алгоритм розрахунків.

Беззбутковість досягається при наступній умові:

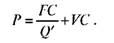

Ціна, яка забезпечує беззбутковість розраховується за формулою:

Цільовий прибуток досягається при наступній умові:

Ціна, яка забезпечує цільовий прибуток розраховується за наступною формулою:

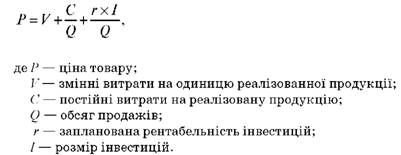

Метод врахування рентабельності інвестицій

При встановленні ціни величина прибутку визначається запланованою рентабельністю інвестицій, а сама ціна розраховується за наступною формулою:

Отримана ціна дозволяє окупити витрати і отримати прибуток на інвестований капітал.

Схожі статті

-

Маркетингова цінова політика - Окландер М. А. - РОЗДІЛ 4. МЕТОДИ ЦІНОУТВОРЕННЯ

4.1. Витратні методи Перш, ніж розглядати витратні методи доцільно розглянути класифікацію методів ціноутворення (рис. 4.1). Методи ціноутворення можуть...

-

Маркетингова цінова політика - Окландер М. А. - 1.3. Принципи, види ціноутворення та функції ціни

Концепції ціноутворення економічної теорії складають підгрунтя ціноутворення в теорії маркетингу. При цьому, ціноутворення як складова маркетингової...

-

Маркетингова цінова політика - Окландер М. А. - 3.1. Алгоритм і класифікація чинників ціноутворення

3.1. Алгоритм і класифікація чинників ціноутворення Алгоритм встановлення кінцевої ціни, тобто ціни продажу підприємства має наступні етапи (рис. 3.1)....

-

Маркетингова цінова політика - Окландер М. А. - РОЗДІЛ 3. ЧИННИКИ ЦІНОУТВОРЕННЯ

3.1. Алгоритм і класифікація чинників ціноутворення Алгоритм встановлення кінцевої ціни, тобто ціни продажу підприємства має наступні етапи (рис. 3.1)....

-

Маркетингова цінова політика - Окландер М. А. - 3.2. Основні чинники ціноутворення

3.1. Алгоритм і класифікація чинників ціноутворення Алгоритм встановлення кінцевої ціни, тобто ціни продажу підприємства має наступні етапи (рис. 3.1)....

-

Маркетингова цінова політика - Окландер М. А. - 1.2. Концепція ціноутворення в теорії маркетингу

Концепції ціноутворення економічної теорії складають підгрунтя ціноутворення в теорії маркетингу. При цьому, ціноутворення як складова маркетингової...

-

Маркетингова цінова політика - Окландер М. А. - РОЗДІЛ 1 КОНЦЕПЦІЯ ЦІНОУТВОРЕННЯ

Використання цін у розрахунках, прогнозуванні подальшого розвитку підприємства, плануванні та аналізі його фінансової діяльності вимагає від маркетологів...

-

Маркетингова цінова політика - Окландер М. А. - 2.2. Класифікація цін

2.1. Склад і структура ціни Основними елементами ціни є собівартість, прибуток, податки. Собівартість - це витрати на одиницю товару в грошовому виразі....

-

Маркетингова цінова політика - Окландер М. А. - 2.1. Склад і структура ціни

2.1. Склад і структура ціни Основними елементами ціни є собівартість, прибуток, податки. Собівартість - це витрати на одиницю товару в грошовому виразі....

-

Маркетингова цінова політика - Окландер М. А. - РОЗДІЛ 2. СИСТЕМА ЦІН

2.1. Склад і структура ціни Основними елементами ціни є собівартість, прибуток, податки. Собівартість - це витрати на одиницю товару в грошовому виразі....

-

Маркетингова цінова політика - Окландер М. А. - 1.1. Концепції ціноутворення в економічній теорії

Використання цін у розрахунках, прогнозуванні подальшого розвитку підприємства, плануванні та аналізі його фінансової діяльності вимагає від маркетологів...

-

Маркетингова цінова політика - Окландер М. А. - ВСТУП

Використання цін у розрахунках, прогнозуванні подальшого розвитку підприємства, плануванні та аналізі його фінансової діяльності вимагає від маркетологів...

-

Маркетингова цінова політика - Окландер М. А. - 2.3. Види знижок

Встановлення ціни - це рішення, яке залежить від обраної маркетингової стратегії ціноутворення. Маркетингова тактика ціноутворення пов'язана з...

-

Усі методи планування цін поділяються на загальні, які за своєю суттю є універсальними, можуть застосовуватись для планування будь-яких показників та...

-

Маркетингова цінова політика - Литвиненко Я. В. - Ринкове ціноутворення

Ціна є економічною категорією будь-якої економіки, від якої залежить діяльність підприємства та її ефективність. Процес установлення та розробки ціни,...

-

Маркетингова цінова політика - Литвиненко Я. В. - Принципи ціноутворення

Ціна є економічною категорією будь-якої економіки, від якої залежить діяльність підприємства та її ефективність. Процес установлення та розробки ціни,...

-

Маркетингова цінова політика - Литвиненко Я. В. - Командно-адміністративне ціноутворення

Ціна є економічною категорією будь-якої економіки, від якої залежить діяльність підприємства та її ефективність. Процес установлення та розробки ціни,...

-

Маркетингова цінова політика - Литвиненко Я. В. - 3.2. Ціноутворення в умовах ринкової економіки

Ціна є економічною категорією будь-якої економіки, від якої залежить діяльність підприємства та її ефективність. Процес установлення та розробки ціни,...

-

Маркетингова цінова політика - Литвиненко Я. В. - Концепція збуту

Сутність цієї концепції полягає в розрахунку цінової маркетингової стратегії підприємства на перспективу. Під час її розробки потрібно враховувати всі...

-

Маркетингова цінова політика - Литвиненко Я. В. - Цінова концепція

Сутність цієї концепції полягає в розрахунку цінової маркетингової стратегії підприємства на перспективу. Під час її розробки потрібно враховувати всі...

-

Маркетингова цінова політика - Литвиненко Я. В. - Група економіко-статистичних методів

Усі методи планування цін поділяються на загальні, які за своєю суттю є універсальними, можуть застосовуватись для планування будь-яких показників та...

-

Маркетингова цінова політика - Литвиненко Я. В. - Метод кореляції та регресії

Усі методи планування цін поділяються на загальні, які за своєю суттю є універсальними, можуть застосовуватись для планування будь-яких показників та...

-

Маркетингова цінова політика - Литвиненко Я. В. - 2.3. Система планування цін та її зміст

Усі методи планування цін поділяються на загальні, які за своєю суттю є універсальними, можуть застосовуватись для планування будь-яких показників та...

-

Маркетингова цінова політика - Литвиненко Я. В. - 3.1. Теорії ціни та їх зміст

3.1. Теорії ціни та їх зміст За своєю суттю ціна є історичною категорією, яка зародилась у процесі розвитку суспільства на етапі виробництва та обміну...

-

Маркетингова цінова політика - Литвиненко Я. В. - Розділ 3. ЦІНА ЯК КАТЕГОРІЯ РИНКОВОЇ ЕКОНОМІКИ

3.1. Теорії ціни та їх зміст За своєю суттю ціна є історичною категорією, яка зародилась у процесі розвитку суспільства на етапі виробництва та обміну...

-

Маркетингова цінова політика - Литвиненко Я. В. - Оперативне планування

Усі методи планування цін поділяються на загальні, які за своєю суттю є універсальними, можуть застосовуватись для планування будь-яких показників та...

-

Маркетингова цінова політика - Литвиненко Я. В. - Поточне планування

Усі методи планування цін поділяються на загальні, які за своєю суттю є універсальними, можуть застосовуватись для планування будь-яких показників та...

-

Маркетингова цінова політика - Литвиненко Я. В. - Ринки змішаної економіки

Для них характерні риси як ринкової, так і командно-адміністративної економіки. Тому в країнах з таким типом економіки зустрічаються всі її чотири типи...

-

Маркетингова цінова політика - Литвиненко Я. В. - Стратегічне планування цін

Усі методи планування цін поділяються на загальні, які за своєю суттю є універсальними, можуть застосовуватись для планування будь-яких показників та...

-

Маркетингова цінова політика - Литвиненко Я. В. - Концепція тактичного маркетингу

Сутність цієї концепції полягає в розрахунку цінової маркетингової стратегії підприємства на перспективу. Під час її розробки потрібно враховувати всі...

Маркетингова цінова політика - Окландер М. А. - 4.1. Витратні методи