Гроші та кредит - Круш П. В. - Доходи та видатки бюджету

Державний бюджет (англ. Budget - сумка) - це фінансовий план видатків держави та джерел їхнього покриття (за рік).

Згідно із Законом України "Про бюджетну систему України", бюджет - це план утворення і використання фінансових ресурсів для забезпечення функцій, які здійснюються органами державної влади.

Ідеологією формування бюджету національної економіки виступає визначення джерел і сум надходжень коштів до нього, державних видатків та шляхів покриття дефіциту бюджету.

Завданням державного бюджету є підтримка ринкової рівноваги і стимулювання розвитку окремих сфер та галузей національної економіки.

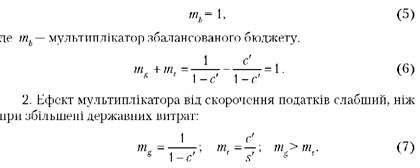

Держбюджет як список державних доходів і видатків за певний період (фінансовий рік) має бути затверджений у законодавчому порядку.

Через державний бюджет розподіляється близько 70% національного доходу країни. Сутність держбюджету визначається соціально-економічним ладом, природою, завдання і функціями держави.

Бюджетну систему України складають Державний бюджет І Місцеві бюджети.

Сума всіх бюджетів бюджетної системи називається Зведеним бюджетом.

На першому етапі відбувається процес складання проекту держбюджету, Кабінет Міністрів України не пізніше ніж 15 вересня подає його на розгляд Верховній Раді України.

На другому етапі - розгляд і затвердження проекту бюджету на сесії Верховної Ради.

На третьому етапі - виконання і складання звіту про виконання (покладено на Кабінет Міністрів України). Фактично виконання бюджету починається з 1 січня і завершується 31 грудня кожного календарного року.

Доходи та видатки бюджету

Державний бюджет України має досить тривалу історію становлення і розвитку Вона бере свій початок у XVI ст.

Була загальновійськова казна, до якої надходили прибутки від рибних промислів, скотарства, полювання. Видатки передбачалися на військове спорядження, будівництво укріплень, монастирів тощо.

У 1990 р. прийнято Закон "Про бюджетну систему України", згідно з яким державний бюджет складається з двох ланок - загальнодержавного бюджету і місцевих бюджетів. За ними закріплені доходи та видатки.

До основних джерел доходів відносять:

- податки;

- платежі за використання природних ресурсів (воду, землю);

- неподаткові надходження (від приватизації);

- доходи від операцій з капіталом;

- офіційні трансферти;

- цільові фонди.

Основним джерелом поповнення державного бюджету є податки. Податки забезпечують близько 90% доходів держави. Розглянемо їх суть детальніше.

Податки - це обов'язкові платежі (примусові), стягувані державою та місцевою владою з фізичних та юридичних осіб.

Податки виконують дві основні функції:

- розподільчу - є інструментом перерозподілу грошових доходів держави;

- фіскальну - формування державних фондів.

Вони є основним об'єктом податкової політики. Вона, в свою чергу, грунтується на застосуванні певного інструментарію. Розглянемо його.

1. Механізм оподаткування, Тобто визначення суб'єктів та об'єктів оподаткування.

Суб'єкти оподаткування - ті, хто сплачує податки, фізичні та юридичні особи.

Об'єкти оподаткування - прибуток підприємств, заробітна плата, вартість майна, виторг фірми, кількість землі тощо.

2. Види податків.

Перелік зборів та ставку оподаткування встановлює Верховна Рада України.

Податки поділяють на прямі та непрямі.

Прямі податки Стягуються безпосередньо з індивідів та фірм. До прямих податків відносять:

- податки особисті на: прибуток громадян (неоподаткований мінімум становить 17 грн, податкова ставка становить 13%), прибуток корпорацій (прибуток підприємств в Україні оподатковується із ставкою 25%), майно, спадок, приріст капіталу;

- реальні податки: на землю, промисловий, з капіталу (цінних паперів).

Непрямі податки - це податки, що встановлюються на товари та послуги і входять у їх ціну. Це податок на додану вартість (ПДВ), акцизи, мито, ліцензійні збори.

Акцизи - це непрямі податки, що входять у ціни товарів і стягуються в момент їх придбання. Акцизи поділяються на:

- індивідуальні - коли оподатковується кожна одиниця товару;

- універсальні - коли об'єктом оподаткування є обсяг продажу. Податок на додану вартість - його ставка в Україні становить

20%, формально його платниками є виробничі й торговельні підприємства, оскільки податок надходить до бюджету від них, фактично його сплачують покупці під час купівлі товарів та послуг.

Мито - це податок на товари, які імпортуються. Мито є одним із важелів захисту національного ринку і поповнення бюджетних коштів.

Чим більш розвинута країна, тим більша частка надходжень припадає на прямі податки, і навпаки. 3. Податкова ставка.

Податкова ставка - це величина податку на одиницю оподаткування (одиниця виміру об'єкта оподаткування для земельного податку - гектар тощо).

Податкова ставка, що визначається як відсоток, поділяється на такі види:

- пропорційна, коли ставка оподаткування однакова і не залежить від розмірів доходу;

- прогресивна, коли ставки оподаткування зі збільшенням доходу зростають;

- регресивна, коли податкова ставка зі збільшенням доходу знижується.

За законодавством України податки поділяються на загальнодержавні та місцеві.

Загальнодержавні податки:

- податок на прибуток підприємств;

- акцизи;

- ПДВ;

- податок на доходи фізичних осіб;

- мито;

- державне мито;

- податок на нерухоме майно;

- рентні платежі;

- податок з власників транспортних засобів;

- податок на промисел;

- збір за спеціальне використання природних ресурсів;

- збір за забруднення навколишнього середовища;

- плата за землю;

- збір на обов'язкове страхування;

- відрахування у пенсійний та соціальні фонди. Місцеві податки:

- податок з реклами;

- готельно-курортний збір;

- комунальний податок;

- за проїзд транзитного транспорту;

- використання символіки;

- ринковий збір;

- збір на припаркування автотранспорту;

- збір за видачу ордера на квартиру;

- збір за участь на бігах на іподромі;

- збір за участь у грі на тоталізаторі;

- збір за проведення місцевого аукціону.

Особливе місце серед інструментів фіскальної (податкової) політики є податкові пільги. Найбільш розповсюджені в практиці ДРЕ такі види податкових пільг:

- неподатковий мінімум об'єкта оподаткування;

- вилучення з-під оподаткування частини об'єкта оподаткування (амортизаційні відрахування, витрати на НДДКР тощо);

- звільнення від сплати окремих суб'єктів оподаткування;

- зниження податкової ставки;

- відмінусування від податкової бази;

- податковий кредит;

- повернення податків (повне або часткове). Основні принципи сучасної податкової політики:

- Ефективність, що визначається регулювальною і стимулювальною функціями податків;

- Справедливість - передбачає недоцільність і неможливість перекладання податкового тягаря на бідні верстви населення і навіть частковий перерозподіл через механізм оподаткування частини національного доходу на користь найбідніших верств;

- корисність - стягнені з працівників через податкову систему кошти мають повернутися до них у формі соціальних витрат;

- Оптимальне співвідношення між економічною ефективністю та справедливістю, що передбачає недоцільність надмірного перерозподілу національного доходу через податковий механізм (оскільки це гальмувало б інвестиції) або вилучення із заробітної плати таких податків, які підривали б зацікавленість безпосередніх працівників у зростанні продуктивності праці;

- ефективність адміністрування - витрати на управління мають бути мінімальними;

- Економічна обгрунтованість податків - розміри податків повинні встановлюватися на основі показників розвитку економіки країни та її фінансового стану;

- Стабільність податкового законодавства - податки не повинні змінюватися протягом бюджетного року;

- рівняння та унеможливлювання дискримінації - забезпечення однакового підходу до суб'єктів господарювання;

- рівномірність сплати - податки повинні сплачуватися в певний термін;

- гнучкість - податкове законодавство повинне вчасно реагувати на зміни соціально-економічного життя держави без порушень стійкості податкового законодавства;

- Інфляційна нейтральність;

- Недопущення подвійного оподаткування одного й того самого об'єкта оподаткування;

- Доступність та однозначність норм податкового законодавства;

- Гласність - офіційне опублікування відомостей про суми зібраних податків та їх витрачання.

Взаємозв'язок між податковими ставками та обсягом податкових надходжень до бюджету показує крива Лаффера (рис. 1).

А. Лаффер - відомий економіст, прихильник теорії пропозиції, який вважав, що за зростанням ставки податку від 0 до 100% податкові надходження зростають від 0 до деякого максимального рівня М, а потім знижуються до 0.

Крива Лаффера Відображає зв'язок між податковою ставкою та обсягом податкових надходжень, виявляє податкову ставку (від 0 до 100%), за якої податкові надходження досягають максимуму.

Згідно з кривою Лаффера, до деякого максимального рівня М більше значення податкової ставки забезпечує більшу величину податкових надходжень. Однак наступне збільшення податкової ставки призведе до зниження стимулів виробництва і величина національного оподаткованого доходу зменшиться.

Таким чином, нижча ставка податків створить стимули до праці, заощаджень, інвестицій, інновацій, сприяючи суттєвому розширенню національного виробництва й доходу.

Тепер розглянемо структуру державних видатків.

Існує багато статей видатків, але їх можна згрупувати за такими напрямами:

- національна оборона і матеріальне забезпечення зовнішньої

Політики (10-20%);

- утримання державного апарату (5-10%);

- фінансування бюджетного сектора економіки, сільського господарства, капіталовкладень в інфраструктуру (10-20%);

- соціальні видатки (40-50%);

- відсоток за державний борг (7-9%). Видатки бюджетів усіх рівнів розподіляються на:

- поточні - видатки бюджетів, що йдуть на фінансування мережі підприємств, установ, організацій, що діють на початок фінансового року, а також на фінансування заходів соціального захисту населення;

- видатки розвитку - видатки бюджетів, що спрямовані на фінансування інвестиційної та інноваційної діяльності (капіталовкладень, структурної перебудови тощо).

Значна частина коштів державного бюджету витрачається на загальнодержавні програми соціально-економічного розвитку тощо.

Видатки бюджету на потреби народного господарства здійснюються у вигляді державних кредитів, субсидій, контрактів, замовлень, гарантій.

Мультиплікатор державних витрат Показує, наскільки змінив-

Податковий мультиплікатор Показує, що зростання податків на певну величину зменшує обсяг виробництва на більшу величину, і навпаки, при зменшенні ставок оподаткування Т(У) на певну величину, рівноважний обсяг виробництва (У) збільшується на більшу величину.

Аналіз мультиплікаторів державних витрат та податків дає можливість сформулювати такі висновки.

1. Якщо державні витрати і податкові надходження змінюються на одну й ту саму величину, то й рівноважний рівень виробництва змінюється на ту саму величину.

Цей мультиплікатор називають Мультиплікатором збалансованого бюджету І дорівнює він одиниці:

Державний бюджет за структурою надходжень та видатків може бути дефіцитним або профіцитним.

Дефіцит державного бюджету - це перевищення видатків державного бюджету над доходами. Дефіцит вважається безпечним, якщо він перебуває на рівні 2-3% від ВВП.

До причин дефіциту державного бюджету можна віднести:

- зменшення приросту національного доходу в умовах кризового стану економіки;

- падіння доходів;

- зменшення акцизних податків, які надходять до держбюджету;

- збільшення бюджетних витрат;

- непослідовна фінансово-економічна політика. Для зменшення бюджетного дефіциту потрібно:

- змінити систему оподаткування;

- перейти від фінансування до кредитування;

- зменшити управлінські витрати;

- підвищити роль місцевих бюджетів;

- скасувати необгрунтовані фінансові пільги;

- здійснювати конверсію;

- ліквідувати дотації збитковим підприємствам. Виділяють такі види бюджетного дефіциту:

1. За формою прояву - відкритий і прихований.

- Відкритий дефіцит бюджету - офіційно визнаний рівень бюджетного дефіциту на відповідний рік.

- Прихований дефіцит бюджету - виникає внаслідок завищення обсягів планових доходів і включення до них джерел покриття дефіциту.

2. За причинами виникнення - вимушений та свідомий.

- Вимушений - це дефіцит, що є наслідком скорочення обсягів ВВП (обмеження фінансових ресурсів держави).

- Свідомий - виникає як відповідь на дискреційну фіскальну політику, що передбачає цілеспрямовані зміни розміру державних витрат, податків, сальдо державного бюджету.

3. За напрямами дефіцитного фінансування - пасивний, активний.

- Пасивним є такий дефіцит бюджету, за якого кошти спрямовуються на покриття поточних витрат.

- Активним є такий бюджетний дефіцит, за якого кошти спрямовуються на інвестиції в економіку.

Є три основні засоби збалансування дефіцитного держбюджету:

1) підвищення податків;

2) додаткова емісія грошей;

3) державні позики - випуск державних цінних паперів. Оскільки жоден із засобів збалансування бюджету не абсолютно

Ефективний, існує так зване бюджетне обмеження.

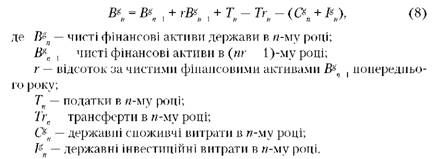

Державне бюджетне обмеження - Це свідоме обмеження витрат держави, зумовлене існуючими фінансовими можливостями:

Профіцит державного бюджету - це перевищення доходів державного бюджету над видатками.

Політика уряду спрямована на формування профіцитного бюджету, оскільки сила та вплив держави на економіку визначаються, насамперед, акумуляцією в її руках фінансових ресурсів, тобто її стимулювального і обмежувального впливу на економічні процеси та явища.

Схожі статті

-

Гроші та кредит - Круш П. В. - Поняття про державний бюджет

Державний бюджет (англ. Budget - сумка) - це фінансовий план видатків держави та джерел їхнього покриття (за рік). Згідно із Законом України "Про...

-

Гроші та кредит - Круш П. В. - 1. Суть, види та завдання фіскальної політики держави

1. Суть, види та завдання фіскальної політики держави. 2. Бюджетна система. Державний бюджет, його стан та обмеження. 3. Державний борг та його вплив на...

-

Гроші та кредит - Круш П. В. - 2. Бюджетна система. Державний бюджет, його стан та обмеження

1. Суть, види та завдання фіскальної політики держави. 2. Бюджетна система. Державний бюджет, його стан та обмеження. 3. Державний борг та його вплив на...

-

Гроші та кредит - Круш П. В. - Суть фіскальної політики

1. Суть, види та завдання фіскальної політики держави. 2. Бюджетна система. Державний бюджет, його стан та обмеження. 3. Державний борг та його вплив на...

-

Гроші та кредит - Круш П. В. - ТЕМА 10. ФІСКАЛЬНА ПОЛІТИКА ДЕРЖАВИ

1. Суть, види та завдання фіскальної політики держави. 2. Бюджетна система. Державний бюджет, його стан та обмеження. 3. Державний борг та його вплив на...

-

Гроші та кредит - Круш П. В. - Національний банк України

Характерною рисою банківської системи є її дворівнева побудова, гнучке поєднання поглибленого, централізованого регулювання діяльності кожного окремого...

-

Гроші та кредит - Круш П. В. - 2. Банківська система як основна частина сучасної кредитної системи

Характерною рисою банківської системи є її дворівнева побудова, гнучке поєднання поглибленого, централізованого регулювання діяльності кожного окремого...

-

Гроші та кредит - Круш П. В. - Види та купюрність державних грошових знаків

Грошова одиниця - Це встановлений у законодавчому порядку грошовий знак, що слугує для порівняння і вираження цін усіх товарів та послуг. Грошова...

-

Гроші та кредит - Круш П. В. - Попит на гроші

Ключова функція грошового ринку полягає у збалансуванні попиту та пропозиції грошей та формуванні відсотка як ціни грошей. Попит на гроші Попит на гроші...

-

Гроші та кредит - Круш П. В. - 3. Попит та пропозиція на грошовому ринку

Ключова функція грошового ринку полягає у збалансуванні попиту та пропозиції грошей та формуванні відсотка як ціни грошей. Попит на гроші Попит на гроші...

-

Гроші та кредит - Круш П. В. - Заощадження та інвестиції, їхній взаємозв'язок

Заощадження та інвестиції, їхній взаємозв'язок Важливу роль у збалансуванні попиту та пропозиції на грошовому ринку, грошового обороту відіграють...

-

Гроші та кредит - Круш П. В. - 4. Заощадження та інвестиції в механізмі грошового ринку

Заощадження та інвестиції, їхній взаємозв'язок Важливу роль у збалансуванні попиту та пропозиції на грошовому ринку, грошового обороту відіграють...

-

Гроші та кредит - Круш П. В. - Рівновага на грошовому ринку

Ключова функція грошового ринку полягає у збалансуванні попиту та пропозиції грошей та формуванні відсотка як ціни грошей. Попит на гроші Попит на гроші...

-

Гроші та кредит - Круш П. В. - Пропозиція грошей

Ключова функція грошового ринку полягає у збалансуванні попиту та пропозиції грошей та формуванні відсотка як ціни грошей. Попит на гроші Попит на гроші...

-

Гроші та кредит - Круш П. В. - Урядовий кредит

Державним кредитом виступає кредит, одним з обов'язкових учасників якого має бути держава в особі уряду або місцевих органів самоврядування. При цьому...

-

Гроші та кредит - Круш П. В. - Банківський кредит

Державним кредитом виступає кредит, одним з обов'язкових учасників якого має бути держава в особі уряду або місцевих органів самоврядування. При цьому...

-

Гроші та кредит - Круш П. В. - Фірмовий кредит

Державним кредитом виступає кредит, одним з обов'язкових учасників якого має бути держава в особі уряду або місцевих органів самоврядування. При цьому...

-

Гроші та кредит - Круш П. В. - Міжнародний кредит

Державним кредитом виступає кредит, одним з обов'язкових учасників якого має бути держава в особі уряду або місцевих органів самоврядування. При цьому...

-

Гроші та кредит - Круш П. В. - Державний кредит

Державним кредитом виступає кредит, одним з обов'язкових учасників якого має бути держава в особі уряду або місцевих органів самоврядування. При цьому...

-

Гроші та кредит - Круш П. В. - Основні методи регулювання валютного курсу

Через істотний вплив на зовнішньоекономічні відносини, що пов'язаний з коливанням валютних курсів, державні органи мають втручатися у сферу міжнародних...

-

Гроші та кредит - Круш П. В. - 3. Регулювання валютних курсів

Через істотний вплив на зовнішньоекономічні відносини, що пов'язаний з коливанням валютних курсів, державні органи мають втручатися у сферу міжнародних...

-

Гроші та кредит - Круш П. В. - 3. Грошово-кредитна політика в Україні

Грошово-кредитна політика в Україні пройшла значний еволюційний розвиток. У 1993-1994 рр. вона характеризувалася активним використанням кредитів НБУ для...

-

Гроші та кредит - Круш П. В. - Трансформація заощаджень в інвестиції

Заощадження та інвестиції, їхній взаємозв'язок Важливу роль у збалансуванні попиту та пропозиції на грошовому ринку, грошового обороту відіграють...

-

Гроші та кредит - Круш П. В. - Грошова одиниця

Грошова одиниця - Це встановлений у законодавчому порядку грошовий знак, що слугує для порівняння і вираження цін усіх товарів та послуг. Грошова...

-

Гроші та кредит - Круш П. В. - Економічна роль золота у функціонуванні сучасних грошей

Якщо на перших етапах розвитку товарного виробництва гроші існували як товар - загальний еквівалент, то гроші і зараз продовжують виконувати функцію...

-

Гроші та кредит - Круш П. В. - Гроші як гроші та гроші як капітал

Якщо на перших етапах розвитку товарного виробництва гроші існували як товар - загальний еквівалент, то гроші і зараз продовжують виконувати функцію...

-

Гроші та кредит - Круш П. В. - Роль держави в розвитку грошей

Якщо на перших етапах розвитку товарного виробництва гроші існували як товар - загальний еквівалент, то гроші і зараз продовжують виконувати функцію...

-

Гроші та кредит - Круш П. В. - ТЕМА 3. ГРОШОВА СИСТЕМА

1. Сутність грошової системи. 2. Типи та еволюція грошових систем. 3. Створення та розвиток грошової системи незалежної України. Особливою державною...

-

Гроші та кредит - Круш П. В. - Функція міри вартості

1. Функції грошей. 2. Грошовий обіг. 3. Грошова маса. Закон грошового обігу. Сутність грошей найбільш повно розкривається через функції, які вони...

-

Порядок забезпечення грошових знаків установлюється державним законодавством. Забезпечуватися грошові знаки можуть товарно-матеріальними цінностями,...

Гроші та кредит - Круш П. В. - Доходи та видатки бюджету