Гроші та кредит - Алєксєєв I. В. - 6.2. Процент за кредит

Процент за кредит, або позичковий процент, - це плата, яку отримує кредитор від позичальника за користування позиченими коштами.

Формування процентної ставки залежить від багатьох чинників, а саме:

- рівня облікової ставки НБУ;

- терміну надання позики;

- особливостей забезпечення кредиту;

- платоспроможності й авторитету позичальника;

- темпу інфляції; .

- перспектив зміни ринкової кон'юнктури;

- інших чинників.

Сукупність цих чинників (факторів) визначає межі диференціації кредитного процента.

У банківській практиці використовується поняття маржі.

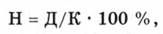

Маржа - це різниця між процентними ставками (в загальному розумінні), а в процесі кредитування - різниця між ставками виданих кредитів (ставки позичкового процента) і ставками залучених коштів (ставки депозитного процента). Величина маржі має бути такого рівня, щоби забезпечити належну рентабельність КБ і створювати фінансові ресурси для його розвитку. Показником, що кількісно характеризує плату за кредит, є норма процента, або процентна ставка, що розраховується за формулою:

Де Д - річний дохід на позичковий капітал;

К - середньорічна сума наданого кредиту.

Норма процента залежить від величини норми прибутку, яка є максимальною межею норми процента. Мінімальну межу норми процента точно визначити неможливо, але вона повинна покривати витрати кредитора, пов'язані з операцією, і приносити йому хоча б мінімальний дохід.

Основними видами процентних ставок е:

- ринкова (формується безпосередньо на ринку позичкових капіталів);

- середня (формується за певний період часу).

На розмір процентної ставки за кредити впливають такі фактори:

- макроекономічні (рівень інфляції; рівень облікової ставки центрального банку; попит та пропозиція на кредитному ринку);

- мікроекономічні (термін користування кредитом; розмір кредиту; рівень ризику).

Для нарахування простих процентів за депозитами і кредитами банків використовують формулу:

Де К - розмір плати за користування коштами;

С - сума кредиту чи депозиту;

Т - термін користування грошима (у днях);

П - процентна ставка.

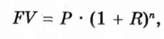

Нарахування складних процентів здійснюється так:

Де FV - розмір плати за користування коштами;

P - сума наданих коштів;

R - процентна ставка;

П - кількість періодів.

Джерелом оплати позичкового процента є прибуток, який отримує позичальник.

6.3. Функції та роль кредиту

Унаслідок зміни економічних умов у країні відбуваються зміни ролі кредиту та сфери його застосування. Наприклад, в умовах функціонування повноцінних грошей роль кредиту була незначною, бо зміна маси грошей несуттєво залежала від застосування кредиту. Зменшення маси повноцінних грошей в обігу здійснювалося через перетворення їх на скарб (без участі кредиту), і навпаки.

При функціонуванні неповноцінних грошей збільшення або зменшення їх маси відбувається завдяки кредитним операціям, унаслідок чого роль кредиту зростає.

Ще важливішою є роль кредиту в умовах інфляції, бо регулювання грошової маси в обігу за допомогою кредиту має велике значення для підтримання стабільності купівельної спроможності грошової одиниці.

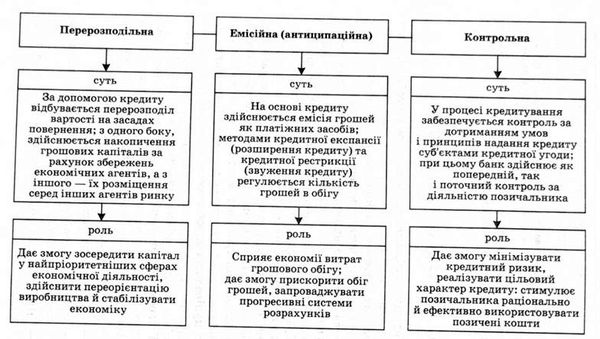

Існують такі функції кредиту: перерозподільна, емісійна (антиципаційна), контрольна (рис. 6.1).

У перехідній економіці роль кредиту зростає, розширюється сфера кредитних відносин, розвиваються методи кредитування й управління кредитом, а саме:

- розширюється сфера застосування кредиту;

- вдосконалюються методи кредитування;

- починає використовуватися комерційний та іпотечний кредити;

- підвищується роль кредиту як джерела інвестицій.

Рис. 6.1. Функції кредиту

Запитання для самоконтролю

1. Поясніть походження кредиту як особливої економічної категорії.

2. Обгрунтуйте необхідність і можливість існування кредиту в умовах ринкової економіки.

3. Охарактеризуйте суть кредиту.

4. Назвіть суттєві риси, що відрізняють кредит від інших економічних категорій.

5. Які критерії покладені в основу класифікації форм і видів кредиту?

6. Розкажіть про основні відмінності комерційного кредиту. Чим пояснюється обмежена сфера його застосування?

7. У чому полягає необхідність використання такого принципу кредитування, як забезпеченість кредиту?

8. Чому процент за кредит є важливим елементом кредитних відносин?

9. Назвіть фактори, що впливають на величину процентної ставки. Які з них визначальні?

10. Які Ви знаєте види процентних ставок?

11. Поясніть механізм реалізації перерозподільної функції кредиту.

12. Який існує взаємозв'язок і відмінності між поняттями "функції кредиту" та "роль кредиту"?

Тести

1. У чому полягає суть кредиту:

А) це економічні відносини, пов'язані з передачею вартості від кредитора до позичальника;

Б) це економічні відносини, пов'язані з перерозподілом вартості між галузями економіки та регіонами;

В) це економічні відносини з приводу перерозподілу вартості на засадах зворотності, строковості й платності;

Г) це економічні відносини між суб'єктами грошового ринку з приводу перерозподілу вартості.

2. За суб'єктами кредитних відносин виділяють такі види кредиту:

А) міжнародний;

Б) консорціумний;

В) лізинговий;

Г) банківський;

Г) державний;

Д) комерційний.

3. Банківський кредит за строками погашення поділяється на:

А) достроково;

Б) короткостроковий;

В) водночас;

Г) з регресією платежів;

Г) довгостроковий;

Д) після закінчення обумовленого періоду.

4. Банківський кредит за строками користування поділяється на:

А) водночас;

Б) середньостроковий;

В) з регресією платежів;

Г) короткостроковий; г) достроково;

Д) довгостроковий.

5. Який вид кредиту може бути реалізований у товарній формі:

А) банківський;

Б) комерційний;

В) міжнародний;

Г) споживчий;

Г) державний.

6. Який вид кредиту виконує антиципаційну (емісійну ) функцію:

А) банківський;

Б) комерційний;

В) міжнародний;

Г) споживчий;

Г) державний.

7. Я кий із принципів банківського кредитування дає змогу банкам не допустити збитків від неповернення боргу внаслідок неплатоспроможності позичальника:

А) цільовий характер кредиту;

Б) зворотність;

В) строковість;

Г) забезпеченість; г) платність.

8. Що є джерелом сплати позичкового процента:

А) позичковий капітал;

Б) дохід кредитора;

В) дохід на позичковий капітал;

Г) прибуток позичальника.

9. Функції кредиту:

А) інформаційна;

Б) дискреційна;

В) ревізійна;

Г) антиципаційна;

Г) капіталотворча.

10. Функції кредиту:

А) інформаційна;

Б) дискреційна;

В) ревізійна;

Г) перерозподільна;

Г) капіталотворча.

11. Функції кредиту:

А) інформаційна;

Б) дискреційна;

В) ревізійна;

Г) контрольна;

Г) капіталотворча.

12. Макроекономічні чинники, що впливають на розмір процентної ставки:

А) розмір кредиту;

Б) попит і пропозиція на кредитному ринку;

В) рівень ризику;

Г) облікова ставка ЦБ;

Г) рівень інфляції;

Д) термін кредиту;

Е) забезпеченість;

Е) цільовий характер.

13. Мікроекономічні чинники, що впливають на розмір процентної ставки:

А) розмір кредиту;

Б) попит і пропозиція на кредитному ринку;

В) рівень ризику;

Г) облікова ставка ЦБ;

Г) рівень інфляції;

Д) термін кредиту;

Е) забезпеченість;

Є) цільовий характер.

14. Положення натуралістичної теорії кредиту:

А) кредит не створює реального капіталу;

Б) кредиту належить вирішальна роль у розвитку економіки;

В) банки є простими посередниками;

Г) банки є творцями капіталу;

Г) кредит може бути необмеженим;

Д) кредит залежить від позичкового процента;

Е) кредит залежить від виробництва;

Є) кредит може створювати багатство.

15. Положення капіталотворної теорії кредиту:

А) кредит не створює реального капіталу;

Б) кредиту належить вирішальна роль у розвитку економіки;

В) банки є простими посередниками;

Г) банки є творцями капіталу;

Г) кредит може бути безмежним;

Д) кредит залежить від позичкового процента;

Е) кредит залежить від виробництва;

Є) кредит може створювати багатство.

Задачі

Задача № 1

Яку грошову суму необхідно покласти на депозит терміном на 3 міс, щоб отримати дохід у розмірі 1750 грн при річній процентній ставці 15%?

Задача № 2

Акціонерне товариство для погашення заборгованості за рахунками постачальників прагне взяти короткостроковий кредит під 10 % річних. Рік не високосний. Позика у 30 тис. грн надається на термін з 20 січня до 5 березня. Визначити величину сплачених процентів і загальну суму боргу за основними європейськими системами нарахування процентів.

Задача № 3

Комерційний банк надає кредит 3 млн грн під 16 % річних за плаваючою процентною ставкою. Після 2 міс. ставка становила 20 %, а через 8 міс. після надання кредиту збільшилась до 40 %. Обчислити, яку суму повинен повернути позичальник через рік після надання йому кредиту.

Задача № 4

Вкладник вніс 8000 грн у комерційний банк під 10 % річних на 5 років. Розрахувати суму вкладу через 5 років і дохід вкладника, якщо за вкладом нараховуються: а) прості проценти; б) складні проценти.

Задача № 5

Банк нараховує щоквартально проценти за вкладами за номінальною ставкою 18 % річних (виплата процентів та суми депозиту передбачається в кінці терміну депозиту). Визначити суму процентів, нарахованих за 2 роки на суму 200 000 грн.

Задача № 6

Банк сплачує вкладникам 10 % річних і надає позики під 18 % річних. Чому дорівнює плановий банківський прибуток станом на кінець року, якщо відомо, що на початок року банком залучено 5,5 млн грн, нарахування процентів за вкладами відбувається раз на півріччя, за кредитами - наприкінці року, а банку вдається ввести до кредитного портфеля 75 % залучених коштів упродовж року (умовно вважати, що вклади та позики терміном на рік, з 01.01.).

Задача № 7

Внесок у сумі 200 000 грн покладено в банк на 6 міс. із щомісячним нарахуванням складних процентів за процентною ставкою 16 % річних. Визначити реальний дохід вкладника для очікуваного місячного рівня інфляції 10 та 15 %.

Задача № 8

Банк емітував 1000 процентних та 1000 дисконтних облігацій. Дохід на процентні облігації номіналом 10 000 грн сплачується двічі на рік за процентною ставкою 20 % річних. Ціна розміщення дисконтних облігацій терміном на рік - 9800 грн, при аналогічному номіналі. Визначити суму загального доходу, який банк виплатить за обома видами облігацій через рік.

Задача № 9

Кредит у розмірі 6 млн грн, виданий під 15 % річних за умовами кредитного договору, повинен погашатись рівними частинами впродовж 2 років. Визначити розміри сплат і суму сплачених процентів, якщо такі платежі здійснюються раз на півроку.

Задача № 10

Банк нараховує за кредит 4,5 млн грн 15 % річних. За другий рік банк встановлює додаткову маржу 3 %, а за кожен наступний - 5 %. Термін угоди - 6 років. Визначити загальну суму погашення кредиту та дохід банку.

Задача № 11

Кредит для купівлі автомобіля у 15,65 млн грн відкрито на 4 роки під 12 % річних. Покупець погодився сплатити 3 млн грн у момент оформлення кредиту, а решту боргу - щомісячно впродовж усього терміну дії кредитної угоди. Обчислити суму щомісячного погашення кредиту.

Теми рефератів

1. Суть і основні форми грошового капіталу. Накопичення позичкового капіталу"

2. Кредит і його функції.

3. Вплив кредиту на капіталізацію грошових відносин.

4. Розвиток кредиту в економіці України.

5. Роль кредиту в становленні ринкової економіки в Україні.

6. Теорії кредиту.

7. Форми та види кредиту.

8. Позичковий капітал і позичковий процент.

9. Вплив кредиту на перебіг макроекономічних процесів.

10. Кредитні гроші, їх характеристика.

Схожі статті

-

Гроші та кредит - Алєксєєв I. В. - 5.7. Грошові реформи: поняття, цілі та види грошових реформ

Грошові реформи - це повна або часткова структурна перебудова державою існуючої в країні грошової системи. Головною функцією грошової реформи є...

-

Регулювання грошового обігу - сукупність заходів, що відбуваються в сфері грошового обігу з метою забезпечення його сталості, стримування інфляції,...

-

Регулювання грошового обігу - сукупність заходів, що відбуваються в сфері грошового обігу з метою забезпечення його сталості, стримування інфляції,...

-

Сучасний монетаризм належить до найважливіших напрямів західної економічної думки кінця 70 - початку 80-х років XX ст. Мета монетаристів - модернізація...

-

Гроші та кредит - Алєксєєв I. В. - 3.5. Швидкість обігу грошей

Відмінності в характері економічних відносин між суб'єктами грошового обігу дають підстави структурувати його на три сектори: - грошовий обіг...

-

Гроші та кредит - Алєксєєв I. В. - 3.4. Маса грошей, що обслуговує грошовий обіг

Відмінності в характері економічних відносин між суб'єктами грошового обігу дають підстави структурувати його на три сектори: - грошовий обіг...

-

Гроші та кредит - Алєксєєв I. В. - 3.3. Структура грошового обігу

Відмінності в характері економічних відносин між суб'єктами грошового обігу дають підстави структурувати його на три сектори: - грошовий обіг...

-

Гроші та кредит - Алєксєєв I. В. - 4.5. Грошовий ринок та інфляція

У кейнсіанській макроекономічній моделі формою вияву інфляції є динаміка цін, імпульс до зростання яких може виходити як від попиту, так і від...

-

Сучасний монетаризм належить до найважливіших напрямів західної економічної думки кінця 70 - початку 80-х років XX ст. Мета монетаристів - модернізація...

-

Гроші та кредит - Алєксєєв I. В. - Розділ 1. СУТЬ І ФУНКЦІЇ ГРОШЕЙ

Розвиток ринкових відносин зумовлює підвищення ролі грошей і кредиту в різних галузях економіки України. Наукове розуміння проблем грошей, грошового...

-

Гроші та кредит - Алєксєєв I. В. - Теорії кредиту

6.1. Кредит: необхідність, суть, теорії, форми та види Необхідність кредиту Унаслідок розвитку процесів обміну товарами виникає кредит. Кредитні...

-

Гроші та кредит - Алєксєєв I. В. - Суть кредиту

6.1. Кредит: необхідність, суть, теорії, форми та види Необхідність кредиту Унаслідок розвитку процесів обміну товарами виникає кредит. Кредитні...

-

Гроші та кредит - Алєксєєв I. В. - Необхідність кредиту

6.1. Кредит: необхідність, суть, теорії, форми та види Необхідність кредиту Унаслідок розвитку процесів обміну товарами виникає кредит. Кредитні...

-

Гроші та кредит - Алєксєєв I. В. - 6.1. Кредит: необхідність, суть, теорії, форми та види

6.1. Кредит: необхідність, суть, теорії, форми та види Необхідність кредиту Унаслідок розвитку процесів обміну товарами виникає кредит. Кредитні...

-

Гроші та кредит - Алєксєєв I. В. - Розділ 6. КРЕДИТ У РИНКОВІЙ ЕКОНОМІЦІ

6.1. Кредит: необхідність, суть, теорії, форми та види Необхідність кредиту Унаслідок розвитку процесів обміну товарами виникає кредит. Кредитні...

-

Гроші та кредит - Алєксєєв I. В. - 1.6. Світові гроші

Розвиток міжнародних політичних та економічних відносин обумовлює функціонування грошей на світовому ринку. Світові гроші, як уже згадувалось, спочатку...

-

Гроші та кредит - Алєксєєв I. В. - 5.6. Суть, причини та наслідки інфляції

Фіскально-бюджетна політика - це сукупність заходів держави у сфері оподаткування та державних витрат. Основними функціями фіскально-бюджетної політики...

-

Фіскально-бюджетна політика - це сукупність заходів держави у сфері оподаткування та державних витрат. Основними функціями фіскально-бюджетної політики...

-

Гроші та кредит - Алєксєєв I. В. - 3.7. Механізм поповнення маси грошей в обігу

Закон грошового обігу полягає в тому, що впродовж даного періоду часу для обігу необхідна лише певна, об'єктивно зумовлена маса купівельних і платіжних...

-

Гроші та кредит - Алєксєєв I. В. - 3.6. Закон кількості грошей, необхідних для обігу

Закон грошового обігу полягає в тому, що впродовж даного періоду часу для обігу необхідна лише певна, об'єктивно зумовлена маса купівельних і платіжних...

-

Гроші та кредит - Алєксєєв I. В. - 1.1. Раціоналістична й еволюційна концепції походження грошей

Розвиток ринкових відносин зумовлює підвищення ролі грошей і кредиту в різних галузях економіки України. Наукове розуміння проблем грошей, грошового...

-

Гроші та кредит - Алєксєєв I. В. - 3.8. Сучасні засоби платежу, які обслуговують грошовий обіг

Грошовий обіг обслуговує готівкові гроші та гроші в безготівкових розрахунках. Для розрахунків готівкою використовують банкноти і розмінні монети....

-

Гроші та кредит - Алєксєєв I. В. - Форми та види кредиту

6.1. Кредит: необхідність, суть, теорії, форми та види Необхідність кредиту Унаслідок розвитку процесів обміну товарами виникає кредит. Кредитні...

-

Гроші та кредит - Алєксєєв I. В. - ВСТУП

Розвиток ринкових відносин зумовлює підвищення ролі грошей і кредиту в різних галузях економіки України. Наукове розуміння проблем грошей, грошового...

-

Гроші та кредит - Алєксєєв I. В. - 2.2. Неокласичний варіант розвитку класичної теорії грошей

2.1. Класична кількісна теорія грошей, її основні постулати У процесі розвитку економічної думки виникали такі напрями кількісної теорії грошей:...

-

Гроші та кредит - Алєксєєв I. В. - 2.1. Класична кількісна теорія грошей, її основні постулати

2.1. Класична кількісна теорія грошей, її основні постулати У процесі розвитку економічної думки виникали такі напрями кількісної теорії грошей:...

-

Гроші та кредит - Алєксєєв I. В. - Розділ 2. КІЛЬКІСНА ТЕОРІЯ ГРОШЕЙ І СУЧАСНИЙ МОНЕТАРИЗМ

2.1. Класична кількісна теорія грошей, її основні постулати У процесі розвитку економічної думки виникали такі напрями кількісної теорії грошей:...

-

Гроші та кредит - Алєксєєв I. В. - 1.5. Функції грошей

Гроші - це товар, що має власну внутрішню вартість на етапі зародження та становлення ринкових відносин. Завдяки цьому гроші виконували у світі товарів...

-

Гроші та кредит - Алєксєєв I. В. - 4.4. Рівновага на грошовому ринку та процент

На монетарному ринку пропозиція завжди протистоїть попиту на гроші. Банківська система скеровує пропозицію грошей, тобто оперативно змінює масу грошей в...

-

Гроші та кредит - Алєксєєв I. В. - 4.3. Механізм формування пропозиції грошей

На монетарному ринку пропозиція завжди протистоїть попиту на гроші. Банківська система скеровує пропозицію грошей, тобто оперативно змінює масу грошей в...

Гроші та кредит - Алєксєєв I. В. - 6.2. Процент за кредит