Гроші і кредит - Колодізєв О. М. - Іпотека

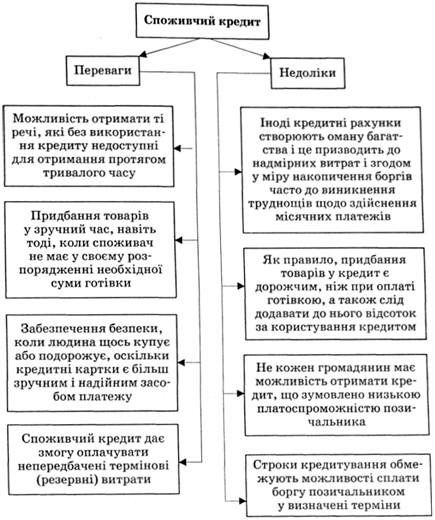

Переваги та недоліки споживчого кредиту наведені на рис. 11.10.

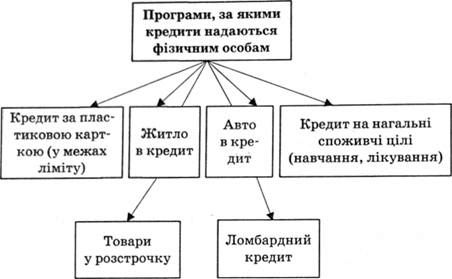

Обов'язковою умовою надання споживчого кредиту банком є забезпечення його заставою майна або цінними паперами. Кредити фізичним особам комерційні банки надають у межах визначених банківських продуктів за програмами, які наведені на рис. 11.11.

Рис. 11.10. Переваги та недоліки споживчого кредиту

За допомогою споживчого кредиту реалізовують товари тривалого використання (автомобілі, меблі, побутову техніку). Строк кредиту становить від трьох років, відсоток - від 10 до 20 %. Населення промислово розвинутих країн витрачає від 10 до 20 % своїх щорічних доходів на покриття споживчого кредиту. У випадку несплати за ним майно вилучається кредиторами.

За останні роки в економічній політиці України було досягнуто певних успіхів: вдалося зменшити обсяги тіньового сектору, покращити соціальні стандарти життя населення, відновити довіру населення до банківської системи. Позитивною ознакою сучасного економічного зростання країни є відновлення його інвестиційної складової - збільшення обсягів капітальних вкладень. Значну роль у посиленні інвестиційного попиту відіграли кредити комерційних банків. Зростання імпорту, реальних доходів населення та значне розширення обсягів банківських кредитів фізичним особам - усе це зумовило різке зростання попиту на імпортовані товари довгострокового вжитку та легкові автомобілі вітчизняного й іноземного виробництва.

Рис. 11.11. Основні програми споживчого кредитування

Іпотека

Іпотека - один зі способів забезпечення зобов'язання нерухомим майном, за якого заставоутримувач має право у випадку невиконання заставником зобов'язання, одержати прибуток за рахунок закладеної нерухомості. Іпотека має забезпечити сплату заставоутримувачу суми основного боргу і відсотків за ним, відшкодування збитків і витрат, пов'язаних із використанням кредитних ресурсів, а якщо буде потреба - і відшкодування видатків щодо реалізації предмета застави іпотеки. Іпотека може використовуватися у забезпеченні будь-якого грошового зобов'язання, у тому числі зобов'язання за кредитним договором, що спричинюється існуванням іпотечного кредиту.

Іпотечний кредит - кредит, який надається під заставу нерухомого майна і видається на придбання або будівництво житла чи купівлю землі. Кредиторами можуть бути банки, іпотечні банки, спеціальні іпотечні компанії; позичальниками - юридичні і фізичні особи, що мають у власності об'єкти іпотеки або поручителів, які надають у заставу об'єкти іпотеки на користь позичальника. Об'єктами іпотеки є земельні ділянки, підприємства, будинки, споруди, житлові будинки і квартири, дачі, садові будинки і гаражі.

Поняття іпотеки з'явилося ще в Давній Греції (початок VI ст. до н. е.) і вже тоді було пов'язане із забезпеченням відповідальності боржника перед кредитором. Подальший розвиток іпотеки відбувався за умов зародження та еволюції капіталістичних відносин. У Росії та в Україні як частині Російської імперії іпотечні відносини почали стрімко розвиватися після реформи 1861 р. і досягли розквіту в 1910-1915 pp. після проведення аграрної (Столипінської) реформи. За радянських часів операції з іпотечного кредитування припинилися внаслідок їх суперечності ідеології соціалістичного устрою держави.

Згідно із законом про іпотеку впроваджено новий фінансовий інструмент - заставну.

Найбільш розвинена практика іпотечного кредитування у СІЛА, Канаді, Англії, в яких відсоток за кредитом коливається залежно від економічної кон'юнктури й становить від 15 до 30 % і більше. Для того щоб іпотека могла здійснюватися, необхідне дотримання як мінімум трьох умов, а саме мають бути:

- довгострокові фінансові ресурси, які можна надавати клієнтам у вигляді кредитів;

- потенційні клієнти, здатні підтвердити, що їх доходи достатні для погашення кредиту;

- юридична можливість використання житла як застави.

Основними документами, що визначають взаємини банку і позичальника під час надання позички, є кредитний договір і договір про заставу (про іпотеку).

Договір про іпотеку укладається в письмовому вигляді і нотаріально завіряється. Головною метою іпотечного кредитування є створення ефективного фінансово-кредитного механізму операцій з нерухомістю.

Схожі статті

-

Гроші і кредит - Колодізєв О. М. - Переваги та недоліки споживчого кредиту

Переваги та недоліки споживчого кредиту наведені на рис. 11.10. Обов'язковою умовою надання споживчого кредиту банком є забезпечення його заставою майна...

-

Гроші і кредит - Колодізєв О. М. - Овердрафт

Споживчий кредит - це передусім вартісна економічна категорія, обов'язковий елемент товарно-грошових відносин та економічного розвитку. Завдяки кредиту...

-

Гроші і кредит - Колодізєв О. М. - Споживчий кредит

Споживчий кредит - це передусім вартісна економічна категорія, обов'язковий елемент товарно-грошових відносин та економічного розвитку. Завдяки кредиту...

-

Гроші і кредит - Колодізєв О. М. - 10.2. Необхідність і сутність кредиту

Еволюція ринкової економіки спричинила перетворення кредиту на один із вирішальних чинників господарського життя суспільства. Кредит став ключовим...

-

Гроші і кредит - Колодізєв О. М. - Проблема монетизації бюджетного дефіциту

Монетариста (тобто прихильники класичної макроекономічної теорії) вважають за необхідне здійснення монетарного контролю, спрямованого на підтримання...

-

Гроші і кредит - Колодізєв О. М. - Недоліками форфейтингу

Форфейтинг - це специфічна форма кредитування зовнішньоекономічних операцій шляхом купівлі комерційним банком (форфейтером) в експортера боргових...

-

Гроші і кредит - Колодізєв О. М. - Форфейтинг

Форфейтинг - це специфічна форма кредитування зовнішньоекономічних операцій шляхом купівлі комерційним банком (форфейтером) в експортера боргових...

-

Гроші і кредит - Колодізєв О. М. - 11.2. Характеристика основних видів кредиту

Основні види кредиту подані на рис. 11.2. Характерні риси видів кредиту зведено у табл. Ж1 додатка Ж. Банківський кредит - кредит, що надається банком і...

-

Гроші і кредит - Колодізєв О. М. - Монетариста

Монетариста (тобто прихильники класичної макроекономічної теорії) вважають за необхідне здійснення монетарного контролю, спрямованого на підтримання...

-

Гроші і кредит - Колодізєв О. М. - Тема 2. ГРОШОВИЙ ОБІГ І ГРОШОВІ ПОТОКИ

Ціна монети - пульс держави і досить правильний спосіб пізнати її сили. М. Ф. Аруе 2.1. Сутність та економічна основа грошового обігу Один із...

-

Гроші і кредит - Колодізєв О. М. - Банкнота

Наступним етапом еволюції квазігрошей стала банкнота. Банкнота - вексель банку, що виписаний під придбані у своє розпорядження векселі приватних осіб. У...

-

Гроші і кредит - Колодізєв О. М. - 2.3. Маса грошей в обігу. Грошові агрегати та грошова база

Нормальне функціонування грошей у структурі грошового обігу забезпечується певною кількістю грошей. Розмір цієї величини є важливою характеристикою стану...

-

Гроші і кредит - Колодізєв О. М. - Грошовий потік

Грошовий обіг здійснюється між певними суб'єктами ринку і складається з певних грошових потоків. Грошовий потік Грошовий потік - це рух грошей, який має...

-

Гроші і кредит - Колодізєв О. М. - 2.2. Модель грошового обігу. Грошові потоки та їх балансування

Грошовий обіг здійснюється між певними суб'єктами ринку і складається з певних грошових потоків. Грошовий потік Грошовий потік - це рух грошей, який має...

-

Гроші і кредит - Колодізєв О. М. - 2.1. Сутність та економічна основа грошового обігу

Ціна монети - пульс держави і досить правильний спосіб пізнати її сили. М. Ф. Аруе 2.1. Сутність та економічна основа грошового обігу Один із...

-

Гроші і кредит - Колодізєв О. М. - Дефлятор ВВП

Дефлятор ВВП - це найширший показник, який характеризує інфляційні зміни всіх цін, тому може помітно відхилятися від ІСП та ІЦВ, оскільки він точніше...

-

Гроші і кредит - Колодізєв О. М. - 5.2. Головні причини та наслідки інфляції

За визначення чинників інфляції розрізняють монетарні та неліонетарні пояснення інфляції, що можуть перетинатися в економічній реальності (рис. 5.5)....

-

Гроші і кредит - Колодізєв О. М. - Інвестиційний сертифікат

1. Право на фіксовані дивіденди, розмір яких наперед відомий і зазначений в акції. Розмір дивідендів за привілейованими акціями може коригуватись залежно...

-

Гроші і кредит - Колодізєв О. М. - Власники привілейованих акцій мають такі права

1. Право на фіксовані дивіденди, розмір яких наперед відомий і зазначений в акції. Розмір дивідендів за привілейованими акціями може коригуватись залежно...

-

Гроші і кредит - Колодізєв О. М. - 11.1. Форми, види та функції кредиту

Кредит - рука допомоги, що тремтить від нетерпіння. Г. Малкін 11.1. Форми, види та функції кредиту У загальноприйнятому розумінні форма - це зовнішній,...

-

Гроші і кредит - Колодізєв О. М. - Тема 11. ФОРМИ, ВИДИ І РОЛЬ КРЕДИТУ

Кредит - рука допомоги, що тремтить від нетерпіння. Г. Малкін 11.1. Форми, види та функції кредиту У загальноприйнятому розумінні форма - це зовнішній,...

-

Гроші і кредит - Колодізєв О. М. - 3.2. Інституційна модель грошового ринку

Інституційна модель грошового ринку відображає взаємозв'язки між суб'єктами грошового ринку, що реалізуються через потоки грошей та інструментів (рис....

-

Гроші і кредит - Колодізєв О. М. - Швидкість обігу грошей

Грошовий обіг - це рух грошей у процесі товарного обігу, надання послуг, погашення боргових зобов'язань. У зв'язку з цим виникає запитання: яка саме...

-

Гроші і кредит - Колодізєв О. М. - 2.4. Швидкість обігу грошей та закон грошового обігу

Грошовий обіг - це рух грошей у процесі товарного обігу, надання послуг, погашення боргових зобов'язань. У зв'язку з цим виникає запитання: яка саме...

-

Гроші і кредит - Колодізєв О. М. - Державне регулювання грошової сфери

Сучасна економічна думка незалежно від її конкретного теоретичного спрямування визнає відповідальність держави за стан розвитку економіки країни, а отже,...

-

Гроші і кредит - Колодізєв О. М. - 7.3. Грошово-кредитна політика, її цілі та інструменти

Сучасна економічна думка незалежно від її конкретного теоретичного спрямування визнає відповідальність держави за стан розвитку економіки країни, а отже,...

-

Ринок грошей, як і будь-який ринок, залежить від попиту і пропозиції. Між попитом і пропозицією грошей завжди є певне співвідношення. Якщо дві криві -...

-

Гроші і кредит - Колодізєв О. М. - Кредит рефінансування

Політика обов'язкових резервів є в багатьох країнах світу і застосовується з метою забезпечення ліквідності банків та грошово-кредитного регулювання....

-

Гроші і кредит - Колодізєв О. М. - Рефінансування

Політика обов'язкових резервів є в багатьох країнах світу і застосовується з метою забезпечення ліквідності банків та грошово-кредитного регулювання....

-

Гроші і кредит - Колодізєв О. М. - Політика обов'язкових резервів

Політика обов'язкових резервів є в багатьох країнах світу і застосовується з метою забезпечення ліквідності банків та грошово-кредитного регулювання....

Гроші і кредит - Колодізєв О. М. - Іпотека