Фінансовий облік у банках - Табачук Г. П. - 10.6. Облік формування і розподілу прибутку банку

Обліковий прибуток (збиток), економічний показник ефективності діяльності банку за звітний період, визначається як різниця між доходами (рахунки 6-го класу) та видатками (рахунки 7-го класу). Обліковий прибуток (збиток) за звітний рік визначається в останній операційний день фінансового року. Для визначення облікового прибутку враховують як отримані (сплачені) доходи (витрати), так і не отримані (не сплачені) доходи (витрати). Обліковий прибуток (збиток) визначається на рівні балансових установ банку з урахуванням податкового зобов'язання та відстрочених податкових активів і зобов'язань.

Якщо доходи більші від витрат, то прибуток банку за результатами діяльності звітного року відображається за рахунком 5040 "Прибуток звітного року, що очікує затвердження" (рис. 10.2).

Рис. 10.2. Формування прибутку банку

Прибуток, що залишається в розпорядженні банку після сплати податків і обов'язкових платежів, розподіляється згідно із статутом банку за рішенням загальних зборів акціонерів банку.

Прибуток банку може бути спрямований на покриття збитків попередніх років (у разі їх наявності), формування загальних резервів, резервного фонду, інших фондів банку, збільшення капіталу та виплату дивідендів.

Строк, порядок і розміри виплати дивідендів визначають загальні збори акціонерів банку.

Якщо загальними зборами акціонерів банку по затвердженню річного фінансового звіту не прийнято рішення про розподіл прибутку звітного року, то його сума підлягає перерахуванню:

Дт 5040 Прибуток звітного року, що очікує затвердження

Кт 5030 Нерозподілені прибутки попередніх років.

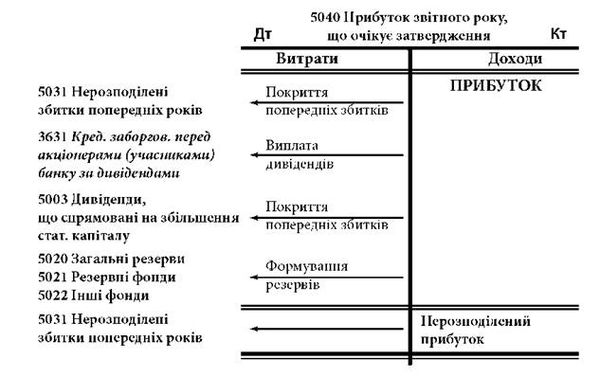

Розподіл прибутку (звітного та попередніх років, якщо чергові збори акціонерів банку приймуть таке рішення) відображається в бухгалтерському обліку (рис. 10.3).

Рис. 10.3. Розподіл прибутку за рішенням загальних зборів акціонерів

Резервний фонд як складова основного капіталу формується з метою покриття непередбачених збитків за всіма статтями активів та позабалансових зобов'язань.

Резервний фонд формується в порядку, визначеному в установчих документах банку за рахунок відрахувань із прибутку. Розмір відрахувань до резервного фонду має бути не меншим ніж 5% від прибутку банку до досягнення ними 25%-го розміру регулятивного капіталу банку.

Облік резервного фонду ведеться на рахунку 5021 "Резервні фонди".

Загальні резерви банки створюють під невизначений ризик під час проведення банківських операцій та використовують у порядку, визначеному уповноваженими органами управління банку.

Кошти в указані резерви надходять з рахунку 5040 "Прибуток звітного року, що очікує затвердження" (5030 "Нерозподілені прибутки попередніх років") та обліковуються на рахунку 5020 "Загальні резерви".

Відрахування в резервні фонди та їх використання на покриття збитків проводять відповідно до рішення загальних зборів акціонерів банку в порядку, визначеному в установчих документах банку. Відрахування до загальних резервів та резервних фондів здійснюється за рахунок прибутку, що залишився після оподаткування, або з прибутку до оподаткування, скоригованого на всі потенційні податкові зобов'язання.

У разі, коли діяльність банку може створювати загрозу інтересам вкладників та інших кредиторів банку, Національний банк України має право вимагати від банку збільшення розміру резервів і щорічних відрахувань до них.

Надходження до резервного фонду та загального резерву за рахунок чистого прибутку (після оподаткування) відображують в обліку шляхом кореспонденції:

Дт 5040 Прибуток звітного року, що очікує затвердження (5030

Нерозподілені прибутки попередніх років)

Кт 5021 Резервні фонди (5020 Загальні резерви).

Збитки від активів не можуть бути безпосередньо покриті із загальних резервів та резервних фондів, а мають покриватися лише за рахунок спеціальних резервів.

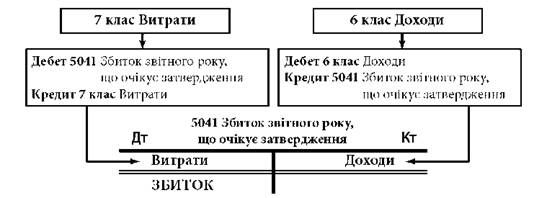

Якщо витрати більші від доходів, то збиток обліковується на рахунку 5041 "Збиток звітного року, що очікує затвердження" (рис. 10.4).

Рис. 10.4. Визнання збитку банку

Після проведення загальних зборів акціонерів (учасників) банку по затвердженню його річного фінансового звіту збитки перераховують таким бухгалтерським записом:

Дт 5031 Непокриті збитки попередніх років

Кт 5041 Збиток звітного року, що очікує затвердження.

Запитання для самоконтролю

1. Назвіть основні принципи бухгалтерського обліку доходів і витрат.

2. Який звітний період для застосування банками принципу відповідності?

3. Назвіть нормативно-правовий документ Національного банку України, який регламентує порядок ведення банками України бухгалтерського обліку доходів і витрат.

4. Як класифікується, відповідно до структури Звіту про фінансові результати, діяльність банку, від якої він отримує доходи?

5. Які доходи (витрати) банку належать до операційних?

6. В якому періоді визнають (відносять на рахунки 7-го класу) адміністративні витрати банку, якщо визначити період, до якого вони належать, неможливо?

7. Від яких операцій банк отримує доходи, які належать до доходів від інвестиційної діяльності?

8. Які доходи і витрати майбутніх періодів, що виникли в іноземній валюті, є монетарними статтями балансу?

9. За яких умов доходи можуть бути враховані на відповідних рахунках 6-го класу без віднесення на рахунки для обліку нарахованих доходів?

10. Яким чином банк повинен забезпечити дотримання принципу відповідності, якщо він не має інформації, потрібної для нарахування доходів за останні 2-3 дні звітного місяця?

11. З якою періодичністю банк повинен нараховувати доходи і витрати та визнавати їх у бухгалтерському обліку?

12. За яких умов банк припиняє нарахування процентних доходів?

13. Чи враховуються в обліковому прибутку/збитку витрати на сплату податку на прибуток?

14. Що є підставою для розподілу прибутку банку?

15. Як відображається в бухгалтерському обліку фінансовий результат поточного року та його розподіл?

16. Як обліковуються операції з формування фондів банку за рахунок нерозподіленого прибутку?

Теми для рефератів

1. Класифікація доходів і витрат банку і відображення класифікаційних груп у Плані рахунків бухгалтерського обліку банків.

2. Облік доходів і витрат на основі базових принципів МСФЗ.

3. Облік формування резервів під заборгованість за нарахованими доходами.

4. Основні правила обліку процентних доходів банку.

5. Основні правила обліку процентних витрат банку.

6. Облік комісійних доходів і витрат.

7. Облік результатів від торговельних операцій банку.

8. Облік визначення і розподілу прибутку.

Завдання для самостійної роботи

Для розуміння обліку доходів і витрат банку необхідно ознайомитися з Правилами з бухгалтерського обліку доходів і витрат банків України (Затверджена Постановою № 255 Правління НБУ від 18.06.2003 р., зі змінами).

Після ознайомлення дайте відповідь на запитання:

1. Як відображають в обліку доходи і витрати, що отримані (сплачені) в іноземній валюті?

2. Як обліковують витрати на зарплату працівників банку?

Схожі статті

-

Фінансовий облік у банках - Табачук Г. П. - 10.2. Загальні правила обліку доходів і витрат

Бухгалтерський облік доходів і витрат ведеться на рахунках шостого та сьомого класів за єдиною для установ банку структурою аналітичних рахунків,...

-

Фінансовий облік у банках - Табачук Г. П. - 10.1. Доходи і витрати банку та правила їх визнання

10.1. Доходи і витрати банку та правила їх визнання Основним елементом поповнення капіталу банку є прибуток, що визначається як сума отриманих доходів за...

-

Фінансовий облік у банках - Табачук Г. П. - 10.5. Порядок нарахування доходів і витрат

Відповідно до нормативних вимог доходи і витрати банку слід нараховувати та відображувати в бухгалтерському обліку не рідше ніж раз на місяць (у терміни,...

-

Синтетичні рахунки для обліку витрат згруповані в сьомому класі (табл. 10.4). В основу побудови синтетичних рахунків покладено ті самі ознаки, з...

-

10.1. Доходи і витрати банку та правила їх визнання Основним елементом поповнення капіталу банку є прибуток, що визначається як сума отриманих доходів за...

-

Банк може здійснювати мобілізацію грошових коштів (фінансових ресурсів), пропонуючи кредиторам банківські продукти у формі власних ощадних сертифікатів,...

-

Фінансова звітність - це сукупність компонентів бухгалтерської звітності, складених на підставі даних фінансового обліку, в яких узагальнено інформацію...

-

Доходи банку відображають у бухгалтерському обліку за рахунками класу 6 "Доходи" Плану рахунків бухгалтерського обліку банків України. Структуру рахунків...

-

Фінансовий облік у банках - Табачук Г. П. - 9.4. Облік розрахунків з акціонерами

Дивіденди за акціями визначають у гривнях на акцію або як процент від номінальної вартості та сплачують після їх оголошення загальними зборами акціонерів...

-

У портфелі цінних паперів на продаж Можна обліковувати акції, інші цінні папери з нефіксованим прибутком та боргові цінні папери. Банк обліковує в...

-

Фінансова звітність - це сукупність компонентів бухгалтерської звітності, складених на підставі даних фінансового обліку, в яких узагальнено інформацію...

-

3.1. Бухгалтерський облік залучених вкладів (депозитів) клієнтів банку Банк формує свої ресурси з трьох джерел: 1) власні кошти, які включають капітал,...

-

Фінансовий облік у банках - Табачук Г. П. - Тема 3. ОБЛІК ДЕПОЗИТІВ ТА ІНШИХ ЗОБОВ'ЯЗАНЬ

3.1. Бухгалтерський облік залучених вкладів (депозитів) клієнтів банку Банк формує свої ресурси з трьох джерел: 1) власні кошти, які включають капітал,...

-

Фінансовий облік у банках - Табачук Г. П. - 6.2. Облік цінних паперів у торговому портфелі банку

Боргові цінні папери, акції та інші цінні папери з нефіксованим прибутком, придбані банком з метою отримання прибутку від короткотермінових коливань...

-

Надані кредити первинно оцінюють і відображають у бухгалтерському обліку за собівартістю (в сумі фактично наданих коштів, уключаючи комісійні та інші...

-

Фінансовий облік у банках - Табачук Г. П. - 5.4.2. Бухгалтерський облік факторингових операцій

5.4.1. Облік операцій репо Репо - фінансова операція продажу цінних паперів із подальшим викупом цих цінних паперів. Операція репо Відображається в...

-

Фінансовий облік у банках - Табачук Г. П. - 5.4.1. Облік операцій репо

5.4.1. Облік операцій репо Репо - фінансова операція продажу цінних паперів із подальшим викупом цих цінних паперів. Операція репо Відображається в...

-

5.4.1. Облік операцій репо Репо - фінансова операція продажу цінних паперів із подальшим викупом цих цінних паперів. Операція репо Відображається в...

-

Фінансовий облік у банках - Табачук Г. П. - 8.5. Облік інвестиційної нерухомості

Інвестиційна нерухомість - це нерухомість (земля чи будівля або частина будівлі, або їх поєднання), утримувана [власником або лізингоодержувачем за...

-

Облік витрат, пов'язаних із поліпшенням основних засобів та вдосконаленням нематеріальних активів, здійснюється за рахунками обліку капітальних...

-

Банк здійснює бухгалтерський облік нарахованих, отриманих, наперед отриманих доходів за кредитними операціями згідно з порядком, визначеним Правилами...

-

Фінансовий облік у банках - Табачук Г. П. - 1.3. Основні принципи бухгалтерського обліку

Бухгалтерський облік у банках будується на загальноприйнятих у міжнародній практиці принципах, а саме: 1. Принципи, що визначають, яка інформація...

-

Фінансовий облік у банках - Табачук Г. П. - 3.2.2. Облік міжбанківських кредитів

У міжбанківській сфері банки можуть одержувати кредити від Національного банку України та від інших банків. Міжбанківські кредити, які надає банкам...

-

Операція з Урахування векселів Передбачає їх утримання до строку погашення. У бухгалтерському обліку таку операцію відображають за рахунками з обліку...

-

Операція з Урахування векселів Передбачає їх утримання до строку погашення. У бухгалтерському обліку таку операцію відображають за рахунками з обліку...

-

Бухгалтерський облік банку забезпечує виконання таких функцій: запис інформації про операції банку та відображення її в агрегованому вигляді у...

-

Об'єкт основних засобів або нематеріальний актив (придбаний або створений) визнається активом, якщо є ймовірність одержання майбутніх економічних вигід,...

-

Методологічно та організаційно бухгалтерський облік у банківських установах поділяється на фінансовий, управлінський та податковий. Кожен із зазначених...

-

Внутрішній контроль означає такі дії та процедури, які призначені для збереження грошових коштів банку. Ефективні дії з внутрішнього контролю за...

-

Фінансовий облік у банках - Табачук Г. П. - 1.9. Послідовність опрацювання облікової інформації

Облікова система, незалежно від розмірів банку, призначена для збору, опрацювання фінансової інформації про установу банку та періодичного звітування....

Фінансовий облік у банках - Табачук Г. П. - 10.6. Облік формування і розподілу прибутку банку