Фінансовий менеджмент - Крамаренко Г. О. - Глава 14. УПРАВЛІННЯ ВЛАСНИМ КАПІТАЛОМ

14.1. Формування і управління власним капіталом підприємства

Основу фінансового потенціалу підприємства становить утворений ним власний капітал, що включає такі елементи: статутний капітал; резервний капітал; додатковий капітал; спеціальні (цільові) фінансові фонди; нерозподілений прибуток (покриті збитки).

Статутний капітал визначає мінімальний розмір майна підприємства, що гарантує інтереси його кредиторів. Він являє собою сукупність основних засобів, іншого майна, нематеріальних активів, а також майнових прав, що мають грошову оцінку, що вкладені в підприємство його засновниками та учасниками (юридичними і фізичними особами) пропорційно часткам, визначеним установчими документами.

Резервний капітал являє собою зарезервовану частину власного капіталу підприємства, використовуваного на внутрішнє страхування його господарської діяльності. Резервний капітал утворюється в розмірі, передбаченому установчими документами підприємства. Резервний капітал формують шляхом обов'язкових щорічних відрахувань від чистого прибутку до досягнення розміру, передбаченого статутом. Мінімальний розмір відрахувань прибутку в резервний фонд регулюється законодавством.

Додатковий капітал відображає приріст вартості майна при його переоцінці, емісійний доход, безоплатно отримані цінності, суми від дооцінки необоротних активів, кошти асигнувань з бюджету, використані на фінансування довгострокових вкладень та інші надходження.

Спеціальні (цільові) фінансові фонди містять у собі цілеспрямовано сформовані фонди власних фінансових ресурсів з метою їх подальшого цільового використання: амортизаційний фонд; ремонтний фонд; фонд охорони праці; фонд соціального розвитку та інші.

Нерозподілений прибуток є частиною власного капіталу і може бути використаний протягом року як джерело фінансування певних напрямків поточної діяльності підприємства. Ця частина прибутку призначена для капіталізації поточної діяльності підприємства, тобто для реінвестування на розвиток виробництва. За економічним змістом він є однією з форм резерву власних фінансових засобів підприємства, що забезпечують його виробничий розвиток у майбутньому.

Структура власного капіталу підприємства характеризує питому вагу кожної статті в його загальному обсязі. На структуру цього капіталу впливають як внутрішні, так і зовнішні чинники. Структуру власного капіталу вивчають за ряд звітних періодів (кварталів, років) і складають прогноз на майбутнє.

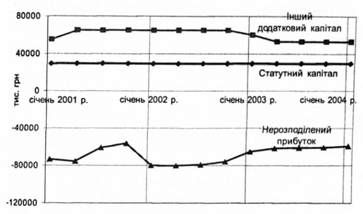

На рис. 14.1 подано поквартальну динаміку показників власного капіталу підприємства ВАТ "Олімпія" (2001-2003 рр.).

Рис. 14.1. Динаміка показників власного капіталу ВАТ "Олімпія" за 2001-2003 рр.

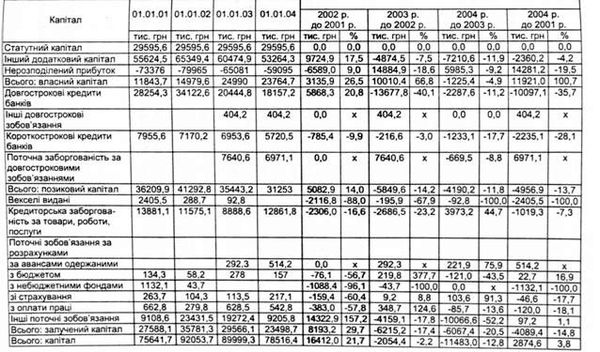

На досліджуваному підприємстві спостерігається тенденція збільшення фінансування його діяльності за рахунок власного капіталу (табл. 14.2). Загальний приріст власного капіталу за аналізований період склав 11 921 тис. грн, або 100,7%. Це викликано зниженням суми збитків минулих років на 14 281,1 тис. грн (на 19,5%) і вивільненням додаткового капіталу. У результаті збільшення власного капіталу його питома вага в структурі джерел фінансування зріс з 15,7 до 30,3%. Зазначена тенденція сприяє зміцненню фінансового стану підприємства і підвищенню його ділової активності.

Політика формування власного капіталу являє собою частину загальної фінансової стратегії підприємства, що полягає в забезпеченні його виробничо-комерційної діяльності. Ця політика підпорядкована таким цілям:

1. Створення за рахунок власного капіталу необхідного обсягу необоротних активів (власного основного капіталу - К^). Його розмір розраховують за формулою:

Де АН - необоротні активи; Кп - позиковий капітал. Ця умова виконується, якщо Кю < АН і весь позиковий капітал йде на фінансування необоротних активів. Якщо ж Кв > АН, тоді Кю = АН. Якщо власний капітал (Кв) менше необоротних активів, то - Кв.

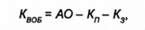

2. Утворення за рахунок власного капіталу певного обсягу оборотних активів (власний оборотний капітал - К^):

Де АО - оборотні активи; К3 - залучений капітал. Перевищення власного капіталу над розміром необоротних активів і довгострокових зобов'язань являє собою чистий оборотний капітал (К^):

Де Кв - власний капітал;

Кдп - довгостроковий позиковий капітал.

Він характеризує розмір вільних коштів, якими підприємство може маневрувати у звітному періоді.

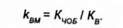

Коефіцієнт маневреності власного капіталу (квм) розраховується за формулою:

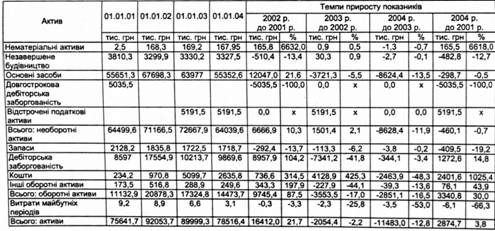

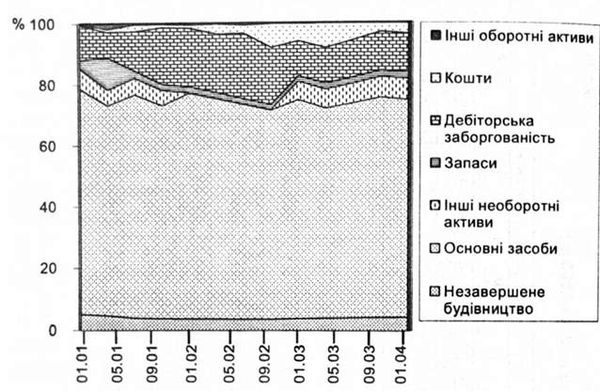

Рекомендоване значення показника-0,2-0,3. Даний показник визначає частку власного капіталу, що знаходиться в найбільш ліквідній формі. У табл. 14.1 наведено динаміку і склад майна підприємства, на рис. 14.2 - структуру його активів. А в

Таблиця 14.1. Динаміка показників майна ВАТ "Олімпія" (2001-2003 р.)

Рис. 14.2. Динаміка показників структури майна ВАТ "Олімпія" (2001-2003 рр.)

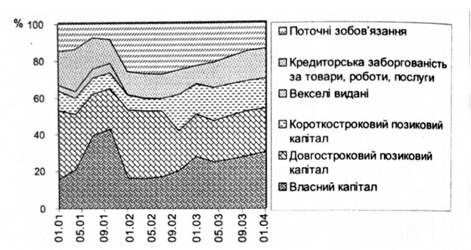

Табл. 14.2 подано динаміку І склад джерел коштів ВАТ "Олімпія", на рис. 14.3 - структуру його капіталу. Ці дані є джерелом інформації для оцінки політики формування власного капіталу підприємства. Досліджуючи ключові цілі, за формулою 14.1 визначаємо величину власного основного капіталу. При цьому необхідно відзначити, що в аналізованому варіанті використовується обмеження, при якому Кв < АН.

За формулами (14.1)-(14.4) визначається розмір власного основного капіталу, власного оборотного капіталу, чистого оборотного капіталу (рис. 14.4) і коефіцієнт маневреності власного капіталу (рис. 14.5).

Як видно з даних, наведених на рис. 14.5, величина коефіцієнта маневреності власного капіталу в аналізованому періоді по підприємству знаходиться нижче нормативного діапазону. Хоча спостерігається стабільне зростання показників за весь аналізований період.

Управління власним капіталом пов'язане не тільки з раціональним використанням накопиченої його частини, але й зі створенням власних джерел фінансових ресурсів, що забезпечують майбутній розвиток підприємства. Джерела формування влас-

Таблиця.14.2. Динаміка показників капіталу ВАТ "Олімпія" (2001-2003 рр.)

Рис. 14.3. Склад і структура джерел коштів ВАТ "Олімпія" (2001-2003 рр.)

Ного капіталу в процесі управління поділяються на внутрішні та зовнішні. До складу внутрішніх джерел включають: нерозподілений прибуток; кошти, приєднувані до власного капіталу в результаті переоцінки (дооцінки) основних фондів; інші внутрішні джерела.

Амортизаційні відрахування також е внутрішнім джерелом формування власних грошових ресурсів. Однак величину власного капіталу вони не збільшують, а тільки служать способом його реінвестування.

До складу зовнішніх джерел коштів включають: мобілізацію додаткового пайового капіталу; залучення додаткового акціонерного капіталу; безоплатну фінансову допомогу від юридичних осіб і держави; конверсію позикових коштів у власні; кошти цільового фінансування, що надійшли на інвестиційні цілі; інші зовнішні джерела.

Рис. 14.5. Динаміка коефіцієнта маневреності власного капіталу ВАТ "Олімпія" (2001-2003 рр.)

Схожі статті

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.1. Показники і моделі оцінки активів підприємства

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань,...

-

Фінансовий менеджмент - Крамаренко Г. О. - РОЗДІЛ 4. ДЖЕРЕЛА КОШТІВ ПІДПРИЄМСТВА: ФІНАНСОВІ РІШЕННЯ

Глава 11. ДЖЕРЕЛА КОШТІВ І МЕТОДИ ФІНАНСУВАННЯ 11.1. Фінансування діяльності підприємства: основні поняття і категорії Фінансова діяльність підприємства...

-

Фінансовий менеджмент - Крамаренко Г. О. - 7.1. Леверидж та його роль у фінансовому менеджменті

7.1. Леверидж та його роль у фінансовому менеджменті Діяльність будь-якої комерційної організації пов'язана з процесами інвестування фінансових ресурсів...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 7. КАТЕГОРІЇ РИЗИКУ І ЛЕВЕРИДЖУ

7.1. Леверидж та його роль у фінансовому менеджменті Діяльність будь-якої комерційної організації пов'язана з процесами інвестування фінансових ресурсів...

-

Глава 11. ДЖЕРЕЛА КОШТІВ І МЕТОДИ ФІНАНСУВАННЯ 11.1. Фінансування діяльності підприємства: основні поняття і категорії Фінансова діяльність підприємства...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 11. ДЖЕРЕЛА КОШТІВ І МЕТОДИ ФІНАНСУВАННЯ

Глава 11. ДЖЕРЕЛА КОШТІВ І МЕТОДИ ФІНАНСУВАННЯ 11.1. Фінансування діяльності підприємства: основні поняття і категорії Фінансова діяльність підприємства...

-

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 12.3. Основні теорії структури капіталу

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) і джерелами їх формування (власного капіталу і зобов'язань,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.4.1. Загальна оцінка пасивів підприємства

5.2.4.1. Загальна оцінка пасивів підприємства Джерела фінансування господарської діяльності (пасиви) підприємства складаються з власного капіталу і...

-

Фінансовий менеджмент - Крамаренко Г. О. - 12.4. Оптимізація структури капіталу

Оптимізація структури капіталу є однією з найскладніших процедур в управлінні формуванням капіталу і при створенні підприємства. Вона виражає таке...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.4. Аналіз динаміки складу і структури пасивів балансу

5.2.4.1. Загальна оцінка пасивів підприємства Джерела фінансування господарської діяльності (пасиви) підприємства складаються з власного капіталу і...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

-

Фінансовий менеджмент - Крамаренко Г. О. - 10.2. Управління оновленням необоротних активів

Важливим елементом управління необоротними активами підприємства є процес їх своєчасного й ефективного оновлення. Фінансове управління оновленням...

-

Фінансовий менеджмент - Крамаренко Г. О. - 9.3. Управління дебіторською заборгованістю

Дебіторська заборгованість у процесі виконання зобов'язань є природним, об'єктивним процесом фінансово-господарської діяльності підприємства. Вона...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.4.3. Аналіз руху джерел позикових коштів

5.2.4.1. Загальна оцінка пасивів підприємства Джерела фінансування господарської діяльності (пасиви) підприємства складаються з власного капіталу і...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.4.2. Аналіз руху джерел власних коштів

5.2.4.1. Загальна оцінка пасивів підприємства Джерела фінансування господарської діяльності (пасиви) підприємства складаються з власного капіталу і...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.3. Фінансовий аналіз діяльності підприємства

У сучасних економічних умовах діяльність кожного господарюючого суб'єкта є предметом уваги великого кола учасників ринкових відносин (організації й...

-

13.1. Сутність концепції вартості капіталу Управління капіталом (пасивом балансу) здійснюється за допомогою оцінки його вартості. Вона виражає ціну, що...

-

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.3. Функції і механізм фінансового менеджменту

Функція являє собою "зовнішній прояв властивості якогось об'єкта в даній системі відносин"1.3 погляду економіки функції означають прояв їхньої сутності в...

-

Економічна реформа, яка створила в країні умови перехідної економіки, викликала докорінну зміну методів управління діяльністю підприємств, що склалися, і...

-

12.1. Економічна сутність і класифікація капіталу підприємства Кожний новий, більш високий рівень економічного розвитку країни викликає не тільки...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 12. УПРАВЛІННЯ КАПІТАЛОМ ПІДПРИЄМСТВА

12.1. Економічна сутність і класифікація капіталу підприємства Кожний новий, більш високий рівень економічного розвитку країни викликає не тільки...

-

Однією з найважливіших характеристик підприємства є стабільність його діяльності. Вона пов'язана зі структурою балансу підприємства, ступенем його...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.3.3. Аналіз показників рентабельності

Завдання аналізу розподілу прибутків полягає у виявленні відповідності між розподілом та використанням прибутку з урахуванням результатів роботи...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.3.2. Аналіз розподілу і використання прибутку

Завдання аналізу розподілу прибутків полягає у виявленні відповідності між розподілом та використанням прибутку з урахуванням результатів роботи...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.2. Інформаційне забезпечення фінансового менеджменту

Одна з характерних рис фінансового менеджменту полягає в тому, що його інформаційна база піддається на даний час істотним змінам. В умовах...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.4. Аналіз валюти бухгалтерського балансу

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

Фінансовий менеджмент - Крамаренко Г. О. - Глава 14. УПРАВЛІННЯ ВЛАСНИМ КАПІТАЛОМ