Економіка підприємства - Ковальчук І. В. - Оцінка фінансових інвестицій при визнанні їх активами

1. Фінансові інвестиції, які утримуються підприємством до їх погашення, відображаються в балансі підприємства за амортизованою собівартістю інвестицій.

Різниця між собівартістю і вартістю погашення фінансових інвестицій (дисконт або премія при купівлі) амортизується інвестором протягом періоду від дати придбання до дати їх погашення за методом ефективної ставки процента.

Сума амортизації або премії нараховується одночасно з нарахуванням процента (доходу від фінансових інвестицій), який підлягає отриманню, і відображається у складі інших фінансових доходів або інших фінансових витрат з одночасним збільшенням або зменшенням балансової вартості фінансових інвестицій відповідно.

2. Фінансові інвестиції в асоційовані та дочірні підприємства або у спільну діяльність з утворенням юридичної особи (спільного підприємства) відображаються за вартістю, визначеною за методом участі в капіталі.

Балансова вартість фінансових інвестицій за методом участі в капіталі збільшується на суму, яка є часткою інвестора в чистому прибутку об'єкта інвестування із включенням цієї суми до складу доходу (втрат) від участі в капіталі. Одночасно балансова вартість фінансових інвестицій зменшується на суму визнаних дивідендів від об'єкта інвестування.

3. Інші фінансові інвестиції відображаються за справедливою вартістю.

В умовах переходу до інвестиційно-інноваційної моделі розвитку економіки України передбачається значне залучення інноваційних розробок до використання у виробництві з метою виходу підприємств на принципово новий рівень розвитку для досягнення конкурентних переваг у сучасному світі.

Успішний розвиток підприємства має здійснюватися шляхом інвестування у принципово нових напрямках - у впровадження нових технологічних процесів, нових поколінь техніки, прогресивних методів організації бізнесу тощо. Інноваційна діяльність стає рушійним мотивом, шляхом досягнення конкурентних переваг у динамічному мінливому середовищі. Більшість підприємств в Україні вдаються до впровадження інновацій.

Інновація - різновид інвестицій, спрямованих на впровадження досягнень науково-технічного прогресу (нововведень) у виробництво або соціальну сферу. Реалізація інновацій передбачає вкладення коштів в економіку, яке забезпечує зміну поколінь техніки і технології, систем менеджменту й організації виробництва, тобто вкладення капіталу в нововведення.

Відповідно до Закону "Про інноваційну діяльність" інновації - новостворені (застосовані) і (або) вдосконалені конкурентоспроможні технології, продукція або послуги, а також організаційно-технічні рішення виробничого, адміністративного, комерційного або іншого характеру, що істотно поліпшують структуру та якість виробництва і (або) соціальної сфери.

Значення строку "інновація" залежить від конкретної цілі дослідження, вимірювання або аналізу об'єкта. У зв'язку з цим розрізняють такі основні типи інновацій на рівні підприємства:

- товарна - введення нового продукту;

- технологічна - введення нового методу виробництва;

- ринкова - створення нового ринку товарів або послуг;

- маркетингова - освоєння нового джерела постачання сировини або напівфабрикатів;

- управлінська - реорганізація структури управління;

- соціальна - впровадження заходів щодо покращення життя населення;

- екологічна - впровадження заходів щодо охорони навколишнього середовища.

Дані про товарні інновації в Україні подані в табл. 7.4 і 7.5.

Таблиця 7.4. Обсяг реалізованої інноваційної продукції, млн грн

|

Реалізована інноваційна продукція |

Рік | ||

|

2003 |

2004 |

2006 | |

|

Всього |

12 882,1 |

18 784,0 |

24 995,4 |

|

У тому числі принципово нової |

5 640,9 |

9 542,3 |

10 755,4 |

|

Із загального обсягу поставлено на експорт |

4 776,2 |

7 984,4 |

12 494,8 |

Таблиця 7.5. Впровадження прогресивних технологічних процесів та освоєння виробництва нових видів продукції в промисловості, млн грн

|

Інновація |

Рік | ||

|

2003 |

2004 |

2005 | |

|

Впроваджено нових прогресивних технологічних процесів: |

1482 |

1727 |

1808 |

|

З них маловідходних ресурсозберігаючих і безвідходних |

606 |

645 |

690 |

|

Освоєно виробництво нових видів продукції, найменувань: |

7416 |

3978 |

3152 |

|

З них нових видів техніки |

710 |

769 |

657 |

Інноваційна діяльність - це діяльність, спрямована на використання і комерціалізацію результатів наукових досліджень та розробок і зумовлює вихід на ринок нових конкурентоспроможних товарів і послуг.

Відповідно до Господарського кодексу України під інноваційною діяльністю у сфері господарювання слід розуміти діяльність учасників господарських відносин, що здійснюється на основі реалізації інвестицій з метою виконання довгострокових науково-технічних програм з тривалими строками окупності витрат і впровадження нових науково-технічних досягнень у виробництво та інші сфери суспільного життя.

Зазначимо, що комерціалізація інновацій можлива лише в тому разі, коли інновації виступають як товар на ринку. У разі, коли інновації не мають товарної форми (нова техніка і технологія створюється для використання у виробничому циклі підприємства), комерціалізація є лише потенційною їх властивістю і може бути реалізована в перспективі. Швидка комерціалізація інновацій унеможливлюється у зв'язку з недостатньою ефективністю нової техніки і технології в існуючих економічних умовах. Життєвий цикл інновації обумовлений періодом від її зародження до заміни більш ефективним продуктом чи процесом.

Піонерне застосування технології або інших інноваційних розробок, що знижують витрати виробництва, надає підприємству, яке здійснює інноваційну діяльність, часову перевагу над його конкурентами. Скорочення витрат виробництва означає для піонерного підприємства отримання додаткового прибутку. Передаючи споживачу частину економії від скорочення витрат у формі зниження ціни продукту, інноваційне підприємство може досягати значного зростання збуту і високого економічного прибутку за рахунок конкурентів.

У Господарському кодексі України визначено такі напрямки інноваційної діяльності:

- проведення наукових досліджень і розробок, спрямованих на створення об'єктів інтелектуальної власності, науково-технічної продукції;

- розробка, освоєння, випуск і розповсюдження принципово нових видів техніки і технології;

- розробка і впровадження нових ресурсозберігаючих технологій, призначених для поліпшення соціального й екологічного стану;

- технічне переозброєння, реконструкція, розширення, будівництво нових підприємств, здійснювані вперше як промислове освоєння виробництва нової продукції або впровадження нової технології.

Для економічної оцінки інноваційної діяльності підприємства застосовують такі показники:

- коефіцієнт забезпеченості інтелектуальною власністю, що визначається як відношення вартості наявних на підприємстві патентів, ліцензій, свідоцтв на об'єкти інтелектуальної власності до величини необоротних активів;

- частка машин і устаткування, придбаних у зв'язку з реалізацією технологічних інновацій, у загальній вартості машин і устаткування;

- рівень оновлення продукції, який визначається як відношення кількості найменувань нової продукції до загальної кількості найменувань продукції підприємства;

- коефіцієнт оновлення продукції - частина доходу від реалізації інноваційної продукції у сукупних надходженнях від реалізації всієї продукції підприємства;

- коефіцієнт вибуття застарілої продукції, яка не відповідає сучасним потребам споживачів, визначається як частка вартості продукції, що знімається з виробництва, в загальній вартості продукції, що виробляє підприємство.

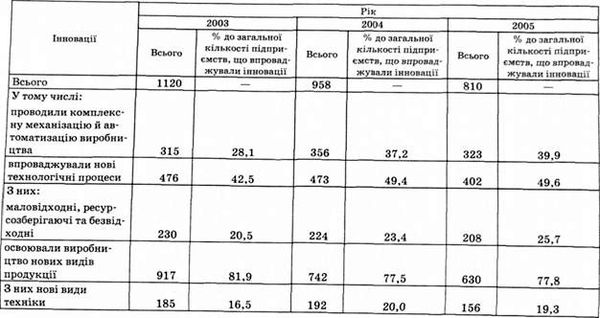

Інноваційна активність підприємств в Україні характеризується даними, наведеними в табл. 7.6 і 7.7.

За даними Лондонського економічного інституту, який здійснює глобальні економічні дослідження, в розвинутих країнах до 70 % приросту валового національного продукту і ВВП досягається завдяки реалізації інноваційних проектів. 90 % світових витрат на інновації і розробку сучасних технологій припадає на розвинуті країни світу, в яких мешкає 15 % населення планети.

Частка України у світовому обсязі торгівлі наукомісткою продукцією становить 0,1%, що на порядок менше часток Польщі і Китаю і на два порядки - Німеччини. За останній час Україна закуповує не більше 50 іноземних ліцензій на рік. Загальна сума продукції, яка щорічно виробляється за ліцензіями, не перевищує 25 млн дол. Близько третини українських ліценцій продається Росії. Розвинуті країни щорічно купують не більше 10 українських ліцензій1.

Законом України "Про інноваційну діяльність" передбачені з 1 січня 2003 р. суттєві пільги для інноваційних підприємств. Зокрема 50 % ПДВ з операцій продажу товарів і виконання робіт, пов'язаних з інноваційними проектами, і 50 % податку на прибуток з них передбачається залишати в розпорядженні інноваційних підприємств, які вони можуть використовувати для фінансування власної інноваційної діяльності. Крім того, інноваційне підприємство зможе не сплачувати половину земельного податку і ввозити деякі види устаткування без мита і ввізного ПДВ. Проте Законом "Про Державний бюджет України на 2007 р." дію зазначених пільг було призупинено.

Проект вважається інноваційним від моменту його державної реєстрації. Основним критерієм "інноваційності" є реалізація в проекті об'єкта інтелектуальної власності. Інноваційне підприємство - підприємство (об'єднання підприємств), що розробляє, виробляє і реалізує інноваційні продукти і (або) продукцію чи послуги, обсяг яких у грошовому вираженні перевищує 70 % його загального обсягу продукції і (або) послуг.

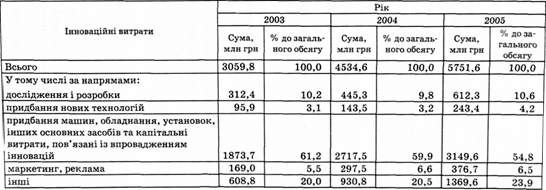

Таблиця 7.7. Загальний обсяг інноваційних витрат у промисловості України в 2003-2005 рр.

Інноваційне підприємство може функціонувати у формі інноваційного центру, технопарку, технополісу, інноваційного бізнес-інкубатору.

Технопарк - це група юридичних осіб, які уклали договір про спільну діяльність без створення юридичної особи та без об'єднання вкладів учасників, з метою забезпечення діяльності технопарку. В Україні є такі технопарки: "Агротехнопарк" (м. Київ); "Еко-Україна" (м. Донецьк); "Наукові і навчальні прилади" (м. Суми), "Текстиль" (м. Херсон), "Яворів" (Львівська область); "Ресурси Донбасу" (м. Донецьк); "Український мікробіологічний інститут синтезу і новітніх технологій" (м. Одеса).

Суми податку на прибуток, одержаного від виконання інноваційних або інвестиційних проектів, технопарки (їх учасники, дочірні та спільні підприємства) не перераховують до бюджету, а зараховують на спеціальні рахунки або використовують виключно на науково-технічну діяльність, розвиток власної науково-технічної бази тощо.

Щодо підприємства можна говорити про здійснення ним інвестиційної діяльності за умов, коли воно вкладає кошти у придбання реальних активів з метою здійснення заміни, модернізації, реконструкції, нового будівництва з метою підтримання чи розширення існуючих потужностей або придбаває фінансові інструменти з метою отримання доходів, або реалізує стратегічні цілі щодо заснування нового чи розширення існуючого бізнесу шляхом придбання часток у статутних капіталах інших компаній.

Схожі статті

-

Виробничі запаси, які перебувають на складі підприємства, надходять у різні моменти часу і не виключено, що за різними цінами. На момент передачі їх у...

-

Економіка підприємства - Ковальчук І. В. - 7.1. Поняття і класифікація інвестицій

Нормативна база 1. Господарський кодекс України від 16 січня 2003 p. 2. Закон України "Про інвестиційну діяльність" від 18 вересня 1991 р. № 1560-ХП. 3....

-

При зарахуванні елементів оборотних коштів на баланс підприємства постає проблема формування вартості цих ресурсів. Крім того, з часом може виникнути...

-

Економіка підприємства - Ковальчук І. В. - ВСТУП

В економічному просторі України функціонує велика кількість організацій, підприємств, корпорацій, які виробляють продукцію та надають послуги....

-

Економіка підприємства - Ковальчук І. В. - 6.4. Система компенсації вартості нематеріальних активів

Згідно з бухгалтерським обліком всі нематеріальні активи, які перебувають на балансі підприємства, підлягають амортизації. Необхідно амортизувати...

-

Економіка підприємства - Ковальчук І. В. - Тема 4. Оборотні кошти

Нормативна база 1. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. № 334/94-ВР, у редакції Закону України від 22 травня 1997...

-

Економіка підприємства - Ковальчук І. В. - 1.4. Зовнішнє середовище господарювання підприємств

Докорінні зміни в економіці України, зумовлені переходом до ринку, визначили необхідність створення такого господарського механізму, який дасть змогу...

-

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-ІУ. 2. Господарський кодекс України від 16 січня 2003 р. № 436-ІУ. 3. Закон...

-

Нормативна база 1. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. № 334/94-ВР, у редакції Закону України від 22 травня 1997...

-

Економіка підприємства - Ковальчук І. В. - Тема 1. Підприємство як суб'єкт господарювання

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-ІУ. 2. Господарський кодекс України від 16 січня 2003 р. № 436-ІУ. 3. Закон...

-

Економіка підприємства - Ковальчук І. В. - 6.1. Поняття і класифікація нематеріальних активів

Нормативна база 1. Паризька конвенція про охорону промислової власності від 20 березня 1883 р. набула чинності в Україні 25 грудня 1991 р. 2. Закон...

-

Інвестування капіталу в основні засоби підприємства передбачає відволікання його з обороту на тривалий час, "заморожування" у вигляді матеріальних...

-

Економіка підприємства - Ковальчук І. В. - Чинники зростання продуктивності праці на підприємстві

Залежно від одиниць вимірювання обсягу виробництва продукції на підприємстві, можуть використовуватися такі методи визначення продуктивності праці:...

-

Залежно від одиниць вимірювання обсягу виробництва продукції на підприємстві, можуть використовуватися такі методи визначення продуктивності праці:...

-

Економіка підприємства - Ковальчук І. В. - Методи визначення продуктивності праці

Залежно від одиниць вимірювання обсягу виробництва продукції на підприємстві, можуть використовуватися такі методи визначення продуктивності праці:...

-

Персонал як певна сукупність працівників підприємства становить ресурс, який залучається для здійснення господарської діяльності. Інтерес власників...

-

Виробничі запаси, які перебувають на складі підприємства, надходять у різні моменти часу і не виключено, що за різними цінами. На момент передачі їх у...

-

Економіка підприємства - Ковальчук І. В. - 3.2. Методи оцінки основних засобів

Власник підприємства або потенційний інвестор отримує у разі потреби інформацію про вартість необоротних активів, у тому числі основних засобів, з...

-

Виробничі запаси, які перебувають на складі підприємства, надходять у різні моменти часу і не виключено, що за різними цінами. На момент передачі їх у...

-

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Економіка підприємства - Ковальчук І. В. - Тема 3. Основні засоби

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Економіка підприємства - Ковальчук І. В. - Тема 7. Інвестиційні ресурси

Нормативна база 1. Господарський кодекс України від 16 січня 2003 p. 2. Закон України "Про інвестиційну діяльність" від 18 вересня 1991 р. № 1560-ХП. 3....

-

Економіка підприємства - Ковальчук І. В. - 1.3. Класифікація підприємств та їхніх об'єднань

Знання про те, як поділяються підприємства на класифікаційні групи за певними ознаками в реальному економічному середовищі, має стати в нагоді під час...

-

Господарська діяльність здійснюється суб'єктами господарювання в умовах постійних змін економіко-правового поля. Правовими основами функціонування...

-

Економіка підприємства - Ковальчук І. В. - 6.2. Методи оцінки нематеріальних активів

Оцінка об'єктів інтелектуальної власності провадиться по-різному залежно від мети призначення. По-перше, оцінка об'єктів інтелектуальної власності...

-

Економіка підприємства - Ковальчук І. В. - Основні види лізингу

Успішне вирішення завдання ефективного використання основних засобів підприємства можливе при створенні умов для повної реалізації їх виробничого...

-

Економіка підприємства - Ковальчук І. В. - 4.2. Характеристика процесу обертання

Характерною ознакою оборотних коштів є постійний рух їх вартості, перехід від однієї форми до іншої. Не завжди на підприємстві присутні всі елементи...

-

Успішне вирішення завдання ефективного використання основних засобів підприємства можливе при створенні умов для повної реалізації їх виробничого...

-

Використання основних засобів дозволяє підприємству отримувати економічні вигоди протягом тривалого періоду. Внаслідок функціонування у виробничому...

-

Економіка підприємства - Ковальчук І. В. - Класифікація персоналу

Нормативна база 1. Кодекс законів про працю України, 1971 p., зі змінами і доповненнями. 2. Державний класифікатор України (ДК): ДК 003-95. Класифікатор...

Економіка підприємства - Ковальчук І. В. - Оцінка фінансових інвестицій при визнанні їх активами