Економічний аналіз - Грабовецький Б. Є. - 4.2.2. Поняття, структура, стан і рух основних фондів

4.2.1 Завдання, напрямки і джерела аналізу

При сучасному високому технічному рівні промислового виробництва величина і прогресивність основних виробничих фондів, їх технічний стан значною мірою визначають потенційні можливості промислового виробництва, його потужність.

З цього твердження випливає потреба в аналізі забезпеченості виробництва основними фондами, їх технічного стану і використання, а також оцінку їх впливу на зростання обсягу продукції і виконання плану виробництва.

Основними завданнями аналізу є:

- забезпеченість основними фондами підприємства і його структурних підрозділів - відповідність величини, складу і технічного рівня фондів потребам в них;

- виконання завдання зі зростання і оновлення основних фондів;

- технічний стан основних фондів;

- ступінь використання основних фондів і факторів, що впливають на її рівень;

- оцінка ступеня використання виробничої потужності, площ та устаткування;

- стан невиробничих основних фондів - зміни в забезпеченості працівників житлом, дитячими установами, поліклініками, спортивними спорудами тощо.

У відповідності з цими завданнями аналіз основних фондів проводиться в таких напрямках:

- структура основних фондів;

- наявність стан і рух основних фондів;

- використання основних фондів, виробничих потужностей, площ і обладнання;

- резерви збільшення випуску продукції та підвищення рівня інших показників за рахунок кращого використання засобів праці.

Інформаційною базою аналізу є статистична звітність форма № 11-03 "Звіт про наявність та рух основних засобів, амортизацію (знос)" - річна; форма № 1 "Баланс"; форма № 5 "Примітка до річної фінансової звітності" - річна; статистичні звітності з виробництва і праці; паспорт окремих видів устаткування та інші внутрішньовиробничі документи.

4.2.2. Поняття, структура, стан і рух основних фондів

Згідно з Положенням (стандартом) бухгалтерського обліку 7 "Основні засоби - це матеріальні активи, які підприємство отримує з метою використання в процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких становить більше одного року (або операційного циклу, якщо він триваліший за рік)".

Економічна статистика визначає основні фонди як сукупність створених суспільною працею матеріально-речових цінностей, які цілком і в незмінній формі діють протягом тривалого часу і поступово втрачають свою вартість.

Основні фонди діляться на виробничі і невиробничі. Виробничі основні фонди - це матеріальні блага тривалого використання, які беруть участь у виробничому процесі.

Невиробничі основні фонди - це матеріальні блага тривалого використання, які не беруть участі у процесі виробництва, і є об'єктами суспільного і особистого використання (фонди комунального і житлового господарства, установи освіти, медицини, науки, культури, мистецтва).

Основні виробничі фонди в свою чергу діляться на основні виробничі фонди основного виду діяльності і виробничі основні фонди інших галузей. Так, для промисловості до інших галузей відноситься: будівництво, сільське господарство, торгівля і суспільне харчування, транспорт, заготівельні організації, інформаційно-обчислювальне обслуговування.

Виробничі основні фонди діляться на окремі групи, зокрема: а) земельні ділянки; б) капітальні витрати на поліпшення земель; в) будинки, споруди та передавальні пристрої; г) машини та виробниче обладнання; д) транспортні засоби; е) інструменти, прилади, інвентар (меблі); ж) робоча і продуктивна худоба; и) багаторічні насадження; к) інші основні засоби.

За ступенем участі різних елементів основних фондів у виробничому процесі їх ділять на активну і пасивну частини.

До активної частини (знаряддя праці) відносять виробничі і силові машини і устаткування, а також вимірювальні та регулювальні прилади, виробничі інструменти, транспортні засоби.

До пасивної частини (умови праці) належать основні фонди, які забезпечують нормальні умови процесу виробництва (будівлі, споруди, виробничий та господарський інвентар, інші види основних фондів).

На основі складу основних фондів слід оцінити їх структуру - питому вагу окремих груп у загальній вартості. Аналіз структури основних фондів в динаміці дозволяє оцінити зміни, що відбуваються протягом певного періоду та визначити доцільність цих змін (табл. 4.9)

Наведені дані в таблиці 4.9 дані дозволяють зробити такі висновки: левову частку вартості основних фондів становлять промислово-виробничі, які безпосередньо зайняті виробництвом профільної продукції; до того ж частка їх протягом року зросла на 1,0% за рахунок скорочення виробничих фондів інших галузей і невиробничих основних фондів.

Таблиця 4.9

Структура основних фондів

|

Показник |

На початок року |

На кінець року |

Відхилення (+, -) | |||

|

Сума, тис. грн |

Питома вага, % |

Сума, тис. грн |

Питома вага,% |

Суми, тис. грн (гр.3-гр. і) |

Питомої ваги,% (гр.4-гр.2) | |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

Промислово - виробничі основні фонди |

7479 |

91,1 |

7678 |

92,1 |

+ 199 |

+ 1,0 |

|

Виробничі основні фонди інших галузей |

140 |

1,7 |

100 |

1,2 |

-40 |

-0,5 |

|

Невиробничі основні фонди |

591 |

7,2 |

559 |

6.7 |

-32 |

-0,5 |

|

Разом основних фондів |

8210 |

100,0 |

8337 |

100,0 |

+ 127 |

- |

Про співвідношення питомої ваги активної та пасивної частин основних фондів можна зробити висновки на підставі даних табл. 4.10.

Як свідчать дані табл. 4.10, питома вага активної частини основних фондів протягом звітного періоду збільшилася на 2,2% і, відповідно, на цю ж величину скоротилася питома вага пасивної частини основних фондів. В цілому вважається, що збільшення питомої ваги активних основних фондів характеризує позитивну тенденцію. Однак водночас слід звернути увагу на те, щоб не були порушені оптимальні співвідношення між цими частинами основних фондів.

У подальшому поглибленому аналізі необхідно звернути увагу, власне, які види активної частини основних фондів упроваджені на підприємстві, їх технічний рівень, відповідність кращим світовим зразкам, як виконаний план технічного переоснащення підприємства, наскільки впровадження нової техніки сприяє підвищенню рівня механізації, автоматизації і комп'ютеризації виробництва і праці, чи сприяє нова техніка використанню прогресивних технологій.

Для оцінки технічного стану основних фондів визначаються коефіцієнти зношеності та придатності.

Таблиця 4.10

Аналіз питомої ваги активної і пасивної частин основних виробничих фондів

|

Основні фонди |

На початок періоду |

На кінець періоду |

Відхилення (+,-) (гр.2-гр.1) |

|

А |

1 |

2 |

3 |

|

Промислово-виробничі основні фонди, тис. грн У тому числі активна частина: |

7479 |

7678 |

+199 |

|

Сума |

5078 |

5382 |

+304 |

|

Питома вага, % |

67,9 |

70,1 |

+2,2 |

|

Пасивна частина: | |||

|

Сума |

2401 |

2296 |

-105 |

|

Питома вага, % |

32,1 |

29,9 |

-2,2 |

Коефіцієнт зношеності (К ) визначається як відношення суми зносу за весь період функціонування основних фондів (Зн) до їх первісної вартості (ОФп).

Коефіцієнт зношеності характеризує зношеність функціонуючих основних фондів, тобто ту частину вартості основних фондів, яка перенесена на вартість новоствореного продукту.

Коефіцієнт придатності (К^) розраховується як відношення залишкової вартості основних фондів (ОФ) до їх первісної вартості (ОФп).

Зазначені коефіцієнти визначаються на підставі моментних показників, тобто на певний період. Тому вони обчислюються на початок і кінець досліджуваного періоду.

В табл. 4.11 наведені розрахунки технічного стану промислово-виробничих основних фондів.

Таблиця 4.11

Аналіз технічного стану основних фондів

|

Показник |

На початок періоду |

На кінець періоду |

Відхилення (+,-) (гр.2-гр.1) |

|

А |

1 |

2 |

3 |

|

1. Первісна вартість основних фондів, тис. грн |

8210 |

8337 |

+127 |

|

2. Зношеність основних фондів, тис. грн |

3334 |

3741 |

+407 |

|

3. Залишкова вартість основних фондів, тис. грн |

4876 |

4596 |

-280 |

|

4. Коефіцієнт зношеності (p2:pl) |

0,406 |

0,449 |

+0,043 |

|

5. Коефіцієнт придатності (p3:pl) |

0,594 |

0,551 |

-0,043 |

Незважаючи на збільшення первісної вартості основних фондів за досліджуваний період на 127 тис. грн, внаслідок значного зношення їх коефіцієнт зношеності виріс і відповідно на стільки ж знизився коефіцієнт придатності.

Однак на підставі даних про коефіцієнти зносу і придатності не можна зробити точних висновків щодо стану основних фондів, оскільки:

- на суму зносу основних фондів великий вплив має метод нарахування амортизації, що застосовується на підприємстві;

- вартісна оцінка основних фондів залежить від кон'юнктури ринку, а відтак вона може відрізнятися від оцінки, отриманої за допомогою коефіцієнта придатності;

- на законсервоване обладнання нараховується амортизація на повне відновлення, однак, фізично ці основні фонди, з певним застереженням, не зношуються, а загальна сума зносу зростає.

Технічний стан основних фондів і насамперед устаткування оцінюються також їх віковою структурою. Для цього попередньо проводиться групування устаткування за видами, а в середині кожного виду (групи) - за тривалістю їх експлуатації. Зіставленням фактичного і нормативного терміну експлуатації окремих елементів активної частини основних фондів можна дати певну уяву про придатність робочих машин, інструментів, обладнання, пристроїв тощо. На підставі даних групувань окремих видів основних фондів за тривалістю експлуатації можна визначити середній термін експлуатації за такою формулою:

Де  - середній термін експлуатації певного виду основних фондів;

- середній термін експлуатації певного виду основних фондів;

Т - середнє арифметичне значення відповідного інтервалу в роках;

П - кількість однорідних видів основних фондів відповідної вікової групи.

Зіставленням середнього терміну експлуатації певних видів основних фондів за декілька років можна нарівні з іншими показниками зробити висновки про їх технічний стан.

Для оцінки тенденції зміни обсягу і руху основних фондів та їх відтворення використовуються їх баланси.

Так, баланс основних фондів за повною первісною вартістю має вигляд:

Де ОФп, ОФк - вартість основних фондів відповідно на початок і кінець звітного періоду;

П - вартість придбаних основних фондів за звітний період;

В - вартість виведених з експлуатації основних фондів за звітний період.

На підставі балансу визначається система показників, які характеризують рух основних фондів, зокрема:

- коефіцієнт надходження основних фондів

Де КН - коефіцієнт надходження основних фондів;

ОФН - вартість основних фондів, що надійшли за звітний період;

ОФ - вартість основних фондів на кінець періоду;

- коефіцієнт оновлення

Де КОн - коефіцієнт оновлення основних фондів;

ОФв - вартість введених в експлуатацію основних фондів;

- коефіцієнт вибуття основних фондів

Де Кв - коефіцієнт вибуття основних фондів;

ОФВив - вартість виведених з експлуатації основних фондів у звітному періоді;

ОФП - вартість основних фондів на початок періоду.

До показників, що характеризують рух основних фондів, крім вищезазначених відносяться:

- коефіцієнт ліквідності основних фондів

Де КЛ - коефіцієнт ліквідності основних фондів;

ОФЛ - ліквідаційна вартість (залишкова вартість основних фондів, що вибули в результаті зношування);

- коефіцієнт (темп) приросту вартості основних фондів

Де КПр - коефіцієнт приросту основних фондів;

- коефіцієнт компенсації вибуття основних фондів

Де ККмп - коефіцієнт компенсації вибуття основних фондів;

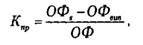

- інтенсивність заміни основних фондів

В табл. 4.12 наведені розрахунки показників руху основних фондів.

Таким чином, за досліджуваний період оновлення основних фондів було незначне, про що свідчить значення коефіцієнтів оновлення і вибуття (відповідно 3,0% і 1,5%); незначним є також коефіцієнт приросту основних фондів - 1,5%. Враховуючи досить високий рівень зношеності основних фондів - 44,9% в кінці періоду (табл. 4.11), слід акцентувати увагу на необхідності інтенсивного оновлення засобів праці як чинника підвищення ефективності виробництва.

Таблиця 4.12

Аналіз руху основних фондів

|

Показник |

Величина |

|

1 |

2 |

|

1. Вартість основних фондів на початок періоду (ОФп), тис. грн |

8210 |

|

2. Вартість введених в експлуатацію основних фондів (ОФв), тис. грн |

250 |

|

3. Вартість виведених із експлуатації основних фондів (ОФвив), тис. грн |

123 |

|

4. Вартість основних фондів на кінець періоду (ОФк), тис. грн |

8337 |

Продовження таБл. 4.12

|

1 |

2 |

|

Коефіцієнти: | |

|

5. Оновлення основних фондів (р2:р4) |

0,03(3,0%) |

|

6. Вибуття основних фондів (p3.pl) |

0,015(1,5%) |

|

7. Приросту основних фондів (p2-p3):pl |

0,015(1,5%) |

|

8. Компенсації вибуття основних фондів (р3:р2) |

0,492(49,2%) |

Схожі статті

-

Економічний аналіз - Грабовецький Б. Є. - 4.2. Аналіз основних фондів підприємства

4.2.1 Завдання, напрямки і джерела аналізу При сучасному високому технічному рівні промислового виробництва величина і прогресивність основних виробничих...

-

Економічний аналіз - Грабовецький Б. Є. - 4.2.1 Завдання, напрямки і джерела аналізу

4.2.1 Завдання, напрямки і джерела аналізу При сучасному високому технічному рівні промислового виробництва величина і прогресивність основних виробничих...

-

Економічний аналіз - Грабовецький Б. Є. - 4.1.5. Аналіз фонду заробітної плати

Фонд оплати праці штатних працівників складається із: - фонду основної заробітної плати; - фонду додаткової заробітної плати; - інших заохочувальних та...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

Економічний аналіз - Грабовецький Б. Є. - 3.4. Оперативний аналіз виробництва і реалізації продукції

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і...

-

Економічний аналіз - Грабовецький Б. Є. - 3.5. Аналіз ритмічності і рівномірності виробництва

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і...

-

Економічний аналіз - Грабовецький Б. Є. - 3.3. Аналіз складу і асортименту продукції

Перш ніж перейти до аналізу показників, що розглядаються у цьому підрозділі, варто звернути увагу на визначення окремих понять. Номенклатура продукції -...

-

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

Економічний аналіз - Грабовецький Б. Є. - 3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА II. УПРАВЛІНСЬКИЙ АНАЛІЗ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 2.2. Методичні прийоми економічного аналізу

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 4.1.3. Аналіз використання робочого часу

Раціональне використання робочої сили багато в чому залежить від економного і ефективного використання робочого часу. Аналіз використання робочого часу...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

Економічний аналіз - Грабовецький Б. Є. - 4.1.1. Завдання і джерела аналізи

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

Економічний аналіз - Грабовецький Б. Є. - 3.1. Завдання і джерела аналізу

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

Економічний аналіз - Грабовецький Б. Є. - 2. МЕТОДОЛОГІЯ ЕКОНОМІЧНОГО АНАЛІЗУ

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

Економічний аналіз - Грабовецький Б. Є. - 1.3. Типологія економічного аналізу

Класифікація видів економічного аналізу має суттєве значення для вибору методики та його інформаційно-організаційного забезпечення. За змістом та...

-

Економічний аналіз - Грабовецький Б. Є. - 3.9. Сезонні коливання як елемент дослідження ринку

При розробці річної виробничої програми, її деталізації по кварталах, місяцях і окремих видах продукції слід звернути увагу на те, що в процесі...

-

Економічний аналіз - Грабовецький Б. Є. - 3.6. Аналіз якості продукції

В умовах науково-технічного процесу і загострення конкурентної боротьби великого значення набуває рівень якості продукції. Під рівнем якості продукції...

-

Успішне вирішення задач економічного аналізу потребує чіткої організації проведення аналітичної роботи. У відповідності зі змістом економічного аналізу...

-

Економічний аналіз - Грабовецький Б. Є. - 1.2. Предмет і категорії економічного аналізу

Кожна самостійна наука має свій предмет дослідження, свій ме тод пізнання, свою систему понять, категорій, термінологію тощо. Основу науки становить...

-

Економічний аналіз - Грабовецький Б. Є. - 4.1.4. Аналіз продуктивності праці

Як економічна категорія продуктивність праці характеризує ефективність використання робочої сили і в загальному випадку відображає кількість споживчої...

-

Економічний аналіз - Грабовецький Б. Є. - 3.8. Аналіз маркетингової діяльності підприємства

Одним із суттєвих завдань аналізу виробничої програми є виявлення і мобілізація резервів зростання обсягу виробництва продукції. Основними джерелами...

-

Одним із суттєвих завдань аналізу виробничої програми є виявлення і мобілізація резервів зростання обсягу виробництва продукції. Основними джерелами...

-

Економічний аналіз - Грабовецький Б. Є. - 1. ЗМІСТ, ПРЕДМЕТ І ЗАВДАННЯ ЕКОНОМІЧНОГО АНАЛІЗУ

1. ЗМІСТ, ПРЕДМЕТ І ЗАВДАННЯ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Зміст і завдання економічного аналізу Наука в широкому розумінні слова - це сукупність знань про...

-

Економічний аналіз - Грабовецький Б. Є. - 1.1. Зміст і завдання економічного аналізу

1. ЗМІСТ, ПРЕДМЕТ І ЗАВДАННЯ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Зміст і завдання економічного аналізу Наука в широкому розумінні слова - це сукупність знань про...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА І. ОСНОВИ ТЕОРІЇ ЕКОНОМІЧНОГО АНАЛІЗУ

1. ЗМІСТ, ПРЕДМЕТ І ЗАВДАННЯ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Зміст і завдання економічного аналізу Наука в широкому розумінні слова - це сукупність знань про...

-

Економічний аналіз - Грабовецький Б. Є. - 1.4. Економічний аналіз в управлінні виробництвом

Управління слід розглядати як цілеспрямований процес впливу або як об'єднання зусиль персоналу для досягнення певних цілей. Провідну роль в управлінні...

Економічний аналіз - Грабовецький Б. Є. - 4.2.2. Поняття, структура, стан і рух основних фондів