Економічна теорія - Білецька Л. В. - Вплив податків на ціну ринкової рівноваги

Податок є потужним важелем державного регулювання ринку. В процесі збільшення або зменшення своєї величини він законів попиту і пропозиції не порушує, але певним чином модифікує їх дію - викликає зміщення кривих пропозиції товару, визначаючи тим самим переміщення точки ринкової рівноваги.

В цілому наслідки оподаткування негативно відбиваються як на споживачах, так і на виробниках товарів, що знаходить вияв у зростанні ціни товару і скороченні обсягів виробництва. Більш висока ціна скорочує обсяг споживчого попиту, внаслідок чого зменшується маса продажу товарів, що потрапили під оподаткування. Виробники за таких умов вимушені скорочувати виробництво і обсяги запропонованих на ринку товарів, попит на які став меншим. Адже більш високий податок спричиняє зменшення виробничих потенцій продуцентів (виробників), а знижений попит цю рецесійну (спадну) тенденцію посилює.

Таким чином, хоча при цьому порушення законів попиту і пропозиції не відбулося, але збільшений податок створив передумови до зміщення точки рівноваги попиту і пропозиції на новий, більш високий рівень.

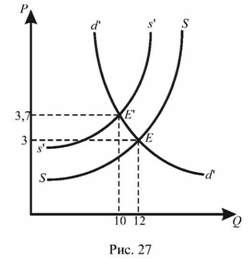

Припустимо, що встановилася рівновага попиту і пропозиції на пшеницю при <2 = 12 млн бушелів, ціна рівноваги становить 3 дол. за бушель. Держава встановила податок на продаж в 1 дол. з кожного бушеля, що порушило рівновагу. Хто (виробник чи споживач) і в якому розмірі буде сплачувати податок?

Після введення податку споживачі, як і раніше, хочуть купити 12 млн бушелів пшениці по 3 дол. Але виробники тепер запропонують меншу кількість пшениці. Крива пропозиції зрушиться вліво і одночасно вгору тому, що тепер потрібно заплатити за кожну одиницю продукту більш високу ціну, ніж раніше. Нова ціна рівно-

І7і. .. D' d' o

Ваги встановиться в С - точці перетину кривої попиту И И і нової кривої пропозиції S S Пропозиція скоротилася, ціна виросла. З графіка видно, що ціна рівноваги виросла з 3 дол. до 3,7 дол. Обсяг продаж і купівель впав з 12 до 10 млн бушелів. Виробники пшениці сплачують тільки частину введеного податку. Вони отримують за кожний бушель: 3,7 дол. (ціна) - 1 дол. (податок) = = 2,7 дол. На кожному бушелі вони втрачають: 3 - 2,7 = 0,3 (дол.), і ця сума йде в рахунок податку. Споживачі втрачають: 3,7 дол. (нова ціна) - 3 дол. (стара ціна) = 0,7 дол. в рахунок боргу.

Суспільство стає біднішим, оскільки споживається менше пшениці.

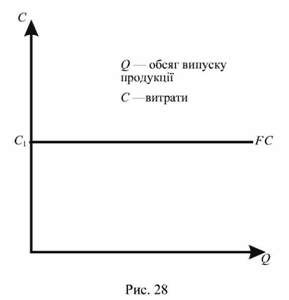

Криві постійних, змінних і валових витрат

Постійні витрати (FC - Fixed Costs) фірми мають місце навіть у тому випадку, коли фірма нічого не виробляє, тобто їх величина не залежить від обсягу виробництва.

Види постійних витрат:

- відсоток з кредиту на купівлю обладнання;

- амортизаційні відрахування;

- орендна плата;

- витрати на капітальний ремонт;

- виплати податків;

- страхові внески;

- адміністративні витрати.

Змінні витрати (VC - Variable Costs) залежать від випуску продукції та змінюються залежно від збільшення або зменшення обсягу виробництва.

Види змінних витрат:

- витрати на сировину;

- витрати на паливно-мастильні матеріали;

- витрати на енергоносії;

- оплата праці.

При досягненні оптимального випуску продукції (в точці Q1 ) спостерігається відносна економія змінних витрат. Але при подальшому розширенні виробництва відбувається нове зростання змінних витрат, тому що збільшення випуску потребує більш швидкого зростання витрат порівняно зі зростанням виробництва.

Сума постійних і змінних витрат при кожному даному обсязі виробництва утворює повні (валові, сукупні) витрати виробництва - TC (Total Costs).

Повні витрати (TC) є функцією від випуску продукції (Q).

Схожі статті

-

Економічна теорія - Білецька Л. В. - Стійкість ринкової рівноваги. Концепція типу А. Маршалла

Велику роль в розробці цих понять зіграв англійський економіст початку XX ст. А. Маршалл. Він розрізняє три типи рівноваги в залежності від наявності...

-

Економічна теорія - Білецька Л. В. - Стійкість ринкової рівноваги. Концепція типу Л. Вальраса

Велику роль в розробці цих понять зіграв англійський економіст початку XX ст. А. Маршалл. Він розрізняє три типи рівноваги в залежності від наявності...

-

Економічна теорія - Білецька Л. В. - Миттєва, короткострокова і тривала рівновага

Велику роль в розробці цих понять зіграв англійський економіст початку XX ст. А. Маршалл. Він розрізняє три типи рівноваги в залежності від наявності...

-

Економічна теорія - Білецька Л. В. - Крива пропозиції

Як нам уже відомо, попит на будь-який товар залежить не лише від ціни на нього, а й від цін на інші товари. Для врахування впливу цін на супутні товари і...

-

Економічна теорія - Білецька Л. В. - Еластичність попиту від доходу

Як нам уже відомо, попит на будь-який товар залежить не лише від ціни на нього, а й від цін на інші товари. Для врахування впливу цін на супутні товари і...

-

Економічна теорія - Білецька Л. В. - Рівновага попиту і пропозиції

Ступінь реакції пропозиції на коливання ціни вимірюється ціновою еластичністю пропозиції, коефіцієнт якої визначається так: Де ЕР - коефіцієнт цінової...

-

За ординалістською концепцією граничної корисності рівновага споживача на ринку визначається як кривими байдужості, так і лінією бюджетних обмежень, що й...

-

Економічна теорія - Білецька Л. В. - Рівновага споживача на ринку

За ординалістською концепцією граничної корисності рівновага споживача на ринку визначається як кривими байдужості, так і лінією бюджетних обмежень, що й...

-

Економічна теорія - Білецька Л. В. - Еластичність пропозиції

Ступінь реакції пропозиції на коливання ціни вимірюється ціновою еластичністю пропозиції, коефіцієнт якої визначається так: Де ЕР - коефіцієнт цінової...

-

Економічна теорія - Білецька Л. В. - Перехресна еластичність

Як нам уже відомо, попит на будь-який товар залежить не лише від ціни на нього, а й від цін на інші товари. Для врахування впливу цін на супутні товари і...

-

Економічна теорія - Білецька Л. В. - Кейнсіанська модель рівноваги: базовий варіант

Для більш детального з'ясування понять економічного кругообігу, в якому суспільний продукт на макроекономічному рівні може бути реалізований лише за...

-

Економічна теорія - Білецька Л. В. - 3. Концепції загальної економічної рівноваги

Для більш детального з'ясування понять економічного кругообігу, в якому суспільний продукт на макроекономічному рівні може бути реалізований лише за...

-

Найважливішим методом дослідження стану економіки є метод рівноважного аналізу, про який вже йшлося при розгляді мікроекономіки. Цей метод є повністю...

-

Економічна теорія - Білецька Л. В. - 3. Типи економічного зростання

Залежно від того, під впливом яких факторів відбувається економічне зростання, виділяють два його типи: екстенсивний та інтенсивний. При екстенсивному...

-

Економічна теорія - Білецька Л. В. - ЧАСТИНА III. ГРАФІКИ ТА ФОРМУЛИ ЕКОНОМІЧНОЇ ТЕОРІЇ

Крива попиту Вперше математичний закон попиту був сформульований А. Курно в 1838 році. Крива попиту виражає зв'язок між ціною продукту Р і кількістю...

-

Економічна теорія - Білецька Л. В. - 3. Світовий ринок. Міжнародна торгівля. Теорії ринку

Функціонування світового ринку також зумовлюється міжнародним поділом праці, спеціалізацією окремих країн на виробництві певних видів продукції та...

-

Економічна теорія - Білецька Л. В. - Еластичність попиту. Графічне подання

Крива попиту Вперше математичний закон попиту був сформульований А. Курно в 1838 році. Крива попиту виражає зв'язок між ціною продукту Р і кількістю...

-

Економічна теорія - Білецька Л. В. - Цінова еластичність попиту

Крива попиту Вперше математичний закон попиту був сформульований А. Курно в 1838 році. Крива попиту виражає зв'язок між ціною продукту Р і кількістю...

-

Економічна теорія - Білецька Л. В. - Крива попиту

Крива попиту Вперше математичний закон попиту був сформульований А. Курно в 1838 році. Крива попиту виражає зв'язок між ціною продукту Р і кількістю...

-

Економічна теорія - Білецька Л. В. - 7. Інфляція і дефляція

Інфляція (лат. inflation - роздування) - процес зростання загального рівня цін в країні внаслідок порушення закону грошового обігу. Інфляція виникає...

-

Економічна теорія - Білецька Л. В. - Глава 7. Ринок, його функції і структура

Однією з найважливіших складових частин сучасної економічної теорії є мікроекономіка, яка вивчає господарську діяльність різних економічних суб'єктів (їх...

-

Економічна теорія - Білецька Л. В. - Економічна природа рентних відносин

Економічна рента - це дохід не тільки від фактору виробництва "земля", але й будь-якого іншого фактора, пропозиція якого обмежена. Таким є визначення...

-

Економічна теорія - Білецька Л. В. - Фонди підприємства та їх рух у виробництві

Однією з найважливіших категорій економічної теорії є Витрати виробництва "С" (англ. costs - витрати), Тому що за умов ринкової економіки вони виявляють...

-

Економічна теорія - Білецька Л. В. - Глава 10. Витрати. Прибуток. Дохід

Однією з найважливіших категорій економічної теорії є Витрати виробництва "С" (англ. costs - витрати), Тому що за умов ринкової економіки вони виявляють...

-

Економічна теорія - Білецька Л. В. - Принципи акселерації економічного зростання

На основі наступного розвитку і критичного переосмислення кейнсіанської теорії макроекономічної рівноваги виникли нові концепції, що в цілому...

-

Економічна теорія - Білецька Л. В. - 3. Сутність та основи маркетингу

Теорія маркетингу (англ. marketing від market - ринок, збут) виникла на початку XX ст. у США у зв'язку з проблемою реалізації продукції в умовах відносно...

-

Економічна теорія - Білецька Л. В. - Розділ II. Мікроекономіка

Однією з найважливіших складових частин сучасної економічної теорії є мікроекономіка, яка вивчає господарську діяльність різних економічних суб'єктів (їх...

-

Економічна теорія - Білецька Л. В. - Ринок природних ресурсів та його рівновага

У всі часи земля вважалася основним природним (первинним) фактором виробництва. Це пояснюється її особливою роллю в господарській діяльності. Земля -...

-

У всі часи земля вважалася основним природним (первинним) фактором виробництва. Це пояснюється її особливою роллю в господарській діяльності. Земля -...

-

Економічна теорія - Білецька Л. В. - Економічна рівновага і повна зайнятість

Розширена модель Кейнса додатково, окрім споживчих витрат (С) І приватних інвестицій (In), Враховує такі чинники сукупного попиту (AD) як державні...

Економічна теорія - Білецька Л. В. - Вплив податків на ціну ринкової рівноваги