Экономическая теория - Бутук А. И. - 2.1. Суть прибыли

Прибыль и норма прибыли играют центральную роль в мотивации предпринимательской деятельности. Они фиксируют соответственно размеры и степень финансовой эффективности капиталовложений.

Выясним, в чем их суть и от чего они зависят применительно к промышленному капиталу.

2.1. Суть прибыли

По К. Марксу, прибыль - это превращенная форма прибавочной стоимости. Почему К. Маркс называет ее не просто формой, а именно превращенной формой прибавочной стоимости? В этой связи следует отметить два обстоятельства. Одно вытекает из того, что, как отмечалось выше, источником прибавочной стоимости непосредственно выступает переменный капитал v. Однако в капиталистических издержках производства к скрыто деление капитала на постоянный и переменный, поскольку с точки зрения потребностей хозяйственной практики предпринимателю важно совсем иное расчленение его капитала - на основной и оборотный. Отсюда ему представляется, что полученная им прибыль есть порождение не только переменного капитала, а всего авансированного капитала К.

Таким образом, превращенный характер прибыли заключается, прежде всего, в том, что она с точки зрения бизнесмена выступает как результат функционирования всего авансированного капитала, хотя непосредственным источником ее материальной основы (прибавочной стоимости) есть переменный капитал, ибо прибавочная стоимость - это материализация прибавочного труда. При этом верно и то, что прибыль - это порождение всего авансированного капитала, поскольку переменный капитал как непосредственный источник прибавочной стоимости не может ее создавать без постоянного капитала.

Второе обстоятельство заключается в том, что, как правило, прибыль, полученная предпринимателем, количественно отличается от прибавочной стоимости, произведенной его наемными работниками. Это обусловлено тем, что прибыль не просто произведенная, но и реализованная прибавочной стоимостью. Иначе говоря, величина прибыли зависит как от условий производства (которыми определяется размер прибавочной стоимости), так и от условий реализации товаров, т. е. прежде всего от соотношения спроса и предложения на них (которое на объем прибавочной стоимости прямо не влияет), і

Например, если стоимость товара равна k + т, а цена продажи оказывается выше этой величины из-за превышения спроса на данный товар над его предложением, то прибыль Р будет больше прибавочной стоимости т. Когда же цена товара падает ниже его стоимости k + т вследствие установления спроса на соответствующий товар ниже его предложения, тогда прибыль Р будет меньше заключенной в нем прибавочной стоимости т. Таким образом, прибыль, как и цена товара, прямо обусловлены по своим величинам (в отличие от прибавочной стоимости и стоимости товара) конъюнктурой, сложившейся на рынке, где спрос и предложение редко совпадают.

Что же такое норма прибыли и от каких обстоятельств она зависит?

2.2. Норма прибыли и определяющие ее факторы

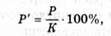

Норма прибыли фиксирует степень финансовой эффективности капитала и его издержек. Она выступает в двух основных разновидностях. 1. Норма прибыли на авансированный капитал.

Где Р' - норма прибыли, на авансированный капитал;

Р - годовая масса прибыли, полученной фирмой;

К - ее авансированный капитал.

Она отражает финансовую отдачу капиталовложений в расчете на год. Иногда вместо авансированного капитала (К) в знаменателе данной формулы используются его определенные части: основной капитал (норма прибыли на основной капитал), оборотные средства (норма прибыли на оборотные средства), оборотный капитал (норма прибыли на оборотный капитал).

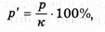

2. Норма прибыли по текущим затратам (по капиталистическим издержкам).

Где Р' - норма прибыли по текущим издержкам;

Р - прибыль от реализации определенной партии продукции,

К - капиталистические издержки, т. е. себестоимость данной партии продукции. Она выражает финансовую результативность текущих расходов капитала на соответствующую партию товаров. Иногда вместо себестоимости продукции (к) используются или выручка от реализации данной партии, или определенные компоненты капиталистических издержек по ее производству и сбыту (амортизационные отчисления, материальные затраты или расходы на оплату труда).

Если говорить о норме прибыли на авансированный капитал, который имеет решающее значение для мотивации инвестиций, то она детерминируется рядом обстоятельств. Среди них выделяются следующие.

Во-первых, на норму прибыли прямо пропорционально воздействует норма прибавочной стоимости и соответственно величина самой прибавочной стоимости т. Полагаем, влияние данного фактора на норму прибыли, вряд ли нуждается в особых пояснениях, поскольку, как отмечалось, прибыль - это превращенная форма прибавочной стоимости, количественные отличия которых обусловлены только соотношением спроса и предложения в случае их неравенства.

Во-вторых, норма прибыли также прямо пропорционально зависит от степени снижения капиталистических издержек производства к в части затрат основного капитала и расходов оборотного капитала. При прочих равных условиях, чем ниже индивидуальные затраты капитала, тем выше прибыль и норма прибыли.

В-третьих, на норму прибыли прямо пропорционально влияет скорость оборота капитала. Норма прибыли рассчитывается всегда за определенный период, обычно за год, и будет тем больше, чем быстрее оборачивается капитал, в частности переменный, от числа оборотов которого прямо пропорционально зависит годовая масса прибавочной стоимости, а следовательно, годовая масса прибыли.

В-четвертых, норма прибыли обусловлена (но в уже обратной пропорции) органическим строением капитала С : V. Ведь прямым источником прибавочной стоимости выступает переменный капитал V. И чем меньше его удельный вес в структуре авансированного капитала, т. е. чем выше органическое строение последнего, тем меньше прибавочная стоимость, создаваемая им, следовательно, меньшей окажется в таком случае норма прибыли.

В-пятых, норма прибыли детерминируется конъюнктурой, ибо прибыль и затраты находятся в тесной зависимости, с одной стороны, от соотношения спроса и предложения на готовую продукцию, а с другой - от их взаимодействия по поводу материальных и трудовых ресурсов. Повышение цен на производимую продукцию и снижение цен на ресурсы увеличивают прибыль и ее норму, а понижение цен на готовую продукцию и подъем цен на ресурсы, напротив, уменьшают их при прочих равных условиях.

Выделяются два типа конкуренции с точки зрения сферы ее распространения: внутриотраслевая и межотраслевая. Первая ведется между бизнесменами одной и той же отрасли за получение дополнительной прибыли, т. е. превращенной формы избыточной прибавочной стоимости, и следовательно, за достижение высокой рентабельности текущих затрат, которая представлена отношением прибыли к капиталистическим издержкам (прибыли к себестоимости продукции). Основной объект внутриотраслевой конкуренции - качество и себестоимость продукции, а также условия ее сбыта. В ней побеждает (если отвлечься от нечестных методов конкурентной борьбы) тот предприниматель, который опережает своих соперников в области внедрения новых видов продукции, научно-технических достижений, снижающих ее себестоимость и повышающих качество, а также прогрессивных форм организации и оплаты труда на стадии производства и реализации товаров, включая их послепродажное обслуживание.

Межотраслевая конкуренция происходит между бизнесменами разных отраслей за наиболее выгодные условия вложения капитала. Следовательно, главным ориентиром в ней выступает рентабельность не текущих затрат, а авансированного капитала, т. е. норма прибыли на авансированный капитал в различных отраслях. Межотраслевая конкуренция осуществляется в виде перелива капиталов из отраслей, где сложилась низкая норма прибыли на авансированный капитал, в отрасли, в которых эта норма оказалась выше, т. е. в которых на единицу вложенного капитала можно получить больше прибыли.

Схожі статті

-

Экономическая теория - Бутук А. И. - § 2. ПРИБЫЛЬ И ЕЕ НОРМА

Прибыль и норма прибыли играют центральную роль в мотивации предпринимательской деятельности. Они фиксируют соответственно размеры и степень финансовой...

-

Экономическая теория - Бутук А. И. - 2.2. Издержки производства как затраты капитала

Прежде чем остановиться на капиталистических издержках, следует определиться с самим понятием "капитал" [от лат. cappitalis - главный], или "фонды" [от...

-

Экономическая теория - Бутук А. И. - 1.4. Движение оборотных средств

Если скорость оборота основного капитала фиксируется в норме амортизации и сроке службы средств труда, то скорость движения оборотных средств,...

-

Экономическая теория - Бутук А. И. - § 5. ВАЛОВЫЕ МИКРОЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

Деятельность фирм выражается в целом ряде объемных показателей. Они фиксируют и масштабы их затрат, и размах их операций, и их вклад в конечный продукт...

-

Экономическая теория - Бутук А. И. - 2.1. Издержки производства как трудозатраты

Трудовая концепция издержек базируется на трудовой теории стоимости (основные положения которой изложены в гл. 3 и 4 учебного пособия). Поэтому, не...

-

Экономическая теория - Бутук А. И. - 5.1. Затратные показатели

Деятельность фирм выражается в целом ряде объемных показателей. Они фиксируют и масштабы их затрат, и размах их операций, и их вклад в конечный продукт...

-

Экономическая теория - Бутук А. И. - § 2. ТРУДОВАЯ КОНЦЕПЦИЯ ИЗДЕРЖЕК

Трудовая концепция издержек базируется на трудовой теории стоимости (основные положения которой изложены в гл. 3 и 4 учебного пособия). Поэтому, не...

-

Экономическая теория - Бутук А. И. - Раздел IV ЗАТРАТЫ И ПОКАЗАТЕЛИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Охарактеризовав роль главных субъектов кругооборота ресурсов, продуктов и доходов в многоукладной экономике, перейдем к рассмотрению функционирования...

-

Экономическая теория - Бутук А. И. - § 1. МАРЖИНАЛИСТСКАЯ КОНЦЕПЦИЯ ИЗДЕРЖЕК

Охарактеризовав роль главных субъектов кругооборота ресурсов, продуктов и доходов в многоукладной экономике, перейдем к рассмотрению функционирования...

-

Охарактеризовав роль главных субъектов кругооборота ресурсов, продуктов и доходов в многоукладной экономике, перейдем к рассмотрению функционирования...

-

Экономическая теория - Бутук А. И. - 1.1. Теория трех факторов производства

Охарактеризовав роль главных субъектов кругооборота ресурсов, продуктов и доходов в многоукладной экономике, перейдем к рассмотрению функционирования...

-

Экономическая теория - Бутук А. И. - § 2. ИНФЛЯЦИЯ ИЗДЕРЖЕК, ЕЕ ПРЕДПОСЫЛКИ И ФОРМЫ

Инфляция издержек - это повышение общего уровня цен ввиду роста затрат по производству и реализации продукции. Этим и объясняется название - инфляция...

-

Экономическая теория - Бутук А. И. - § 4. ИСТОЧНИКИ И ФАКТОРЫ НАКОПЛЕНИЯ КАПИТАЛА

Расширенное воспроизводство отличается от простого тем, что первое предполагает возобновление производства не в прежних, а в нарастающих масштабах или на...

-

Экономическая теория - Бутук А. И. - 4.3. Функции закона стоимости

Закон стоимости выполняет две основные функции: стимулирующую и регулирующую. Стимулирующая функция закона стоимости заключается в том, что он в форме...

-

Экономическая теория - Бутук А. И. - 3.2. Определение количества денег

Выше отмечалось, что декретные деньги не имеют внутренней стоимости. Их покупательная способность определяется соотношением спроса и предложения по...

-

В современной экономике государству принадлежит огромное значение. Мы выясним, почему необходимо государственное вмешательство в хозяйственные процессы,...

-

В современной экономике государству принадлежит огромное значение. Мы выясним, почему необходимо государственное вмешательство в хозяйственные процессы,...

-

Экономическая теория - Бутук А. И. - Глава 9. РОЛЬ ГОСУДАРСТВА В СМЕШАННОЙ ЭКОНОМИКЕ

В современной экономике государству принадлежит огромное значение. Мы выясним, почему необходимо государственное вмешательство в хозяйственные процессы,...

-

Экономическая теория - Бутук А. И. - § 4. ПОСЛЕДСТВИЯ ИНФЛЯЦИИ

Инфляция как болезнь денежного обращения имеет целый ряд отрицательных последствий. Правда, умеренная прогнозируемая инфляция иногда в известной мере...

-

Экономическая теория - Бутук А. И. - § 3. ОПРЕДЕЛЕНИЕ ВИДОВ, ФОРМ И ТЕМПОВ ИНФЛЯЦИИ

Конкретный инфляционный процесс иногда трудно распознать в плане отнесения его к тому или иному виду инфляции или ее форме. Это обусловлено тем, что...

-

Экономическая теория - Бутук А. И. - 1.3. Износ и амортизация основного капитала

Оборот основного капитала происходит в форме и по мере износа средств труда. О степени их износа в последнее десятилетие существования УССР...

-

Экономическая теория - Бутук А. И. - 1.1. Кругооборот промышленного капитала

В гл. 13 мы отмечали, что экономический Интерес работодателя материализуется в присвоении им прибавочной стоимости (независимо от того, на какой форме...

-

Экономическая теория - Бутук А. И. - § 1. КРУГООБОРОТ И ОБОРОТ ПРОМЫШЛЕННОГО КАПИТАЛА

В гл. 13 мы отмечали, что экономический Интерес работодателя материализуется в присвоении им прибавочной стоимости (независимо от того, на какой форме...

-

В гл. 13 мы отмечали, что экономический Интерес работодателя материализуется в присвоении им прибавочной стоимости (независимо от того, на какой форме...

-

Экономическая теория - Бутук А. И. - 3.3. Формы и системы зарплаты

Определенные формы зарплаты сложились исторически. Первой формой зарплаты была повременная. При ней рабочая сила оплачивается в прямой зависимости от...

-

Экономическая теория - Бутук А. И. - 5.2. Добавленная стоимость

Добавленную стоимость не следует смешивать с прибавочной стоимостью. Добавленная стоимость - это разность между реализованной продукцией за определенный...

-

Экономическая теория - Бутук А. И. - 4.2. Трактовка ценообразования в трудовой теории стоимости

Наиболее просто и логически последовательно природу ценообразования раскрывает трудовая теория стоимости. Она основывается на законе стоимости. Закон...

-

Экономическая теория - Бутук А. И. - 1.4. Затраты ресурсов в процессе труда

К. Макконелл и С. Брю аргументируют выделение предпринимательской способности в качестве самостоятельного элемента людских ресурсов следующим образом:...

-

Экономическая теория - Бутук А. И. - § 5. РЫНОК И ЕГО ВИДЫ

Рынок - это механизм товарно-денежных отношений, действующий на базе присущих им законов, связывающий покупателей (представителей спроса) и продавцов...

-

Экономическая теория - Бутук А. И. - 3.4. Институциональная трактовка трансакционных издержек

В отличие от других школ западной экономической теории, институционалисты уделяют большое внимание исследованию механизмов регулирования. Это позволило...

Экономическая теория - Бутук А. И. - 2.1. Суть прибыли