Банківський маркетинг - Лютий І. О. - Розмір кредиту (Х23)

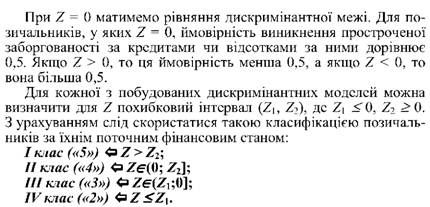

Завдання визначення класу позичальника за його поточним фінансовим станом може бути розв'язане Методом дискримінантного аналізу. Загальний вигляд цієї моделі такий:

Z = А0 + АХ11 + А2Х12 + ... +АNХ1П,

Де Х11, Х12, ., Х1п - фінансові показники позичальника;

А0, А1, А2, ... , АП - розрахункові коефіцієнти моделі.

Цей підхід можна використовувати для прогнозування виникнення простроченої заборгованості за кредитами чи за відсотками за ними.

Об'єкт кредитування (X21)

Об'єкт кредитування має задовольняти таким вимогам:

- наявність платоспроможного попиту на продукцію, що випускається (ліквідність продукції);

- конкурентоспроможність продукції, що випускається;

- стабільність цін на продукцію, що випускається. Класифікацію позичальників за об'єктом кредитування

Можна здійснювати таким чином:

I клас ("5") - задовольняються всі вимоги;

II клас ("4") - задовольняються дві з трьох вимог;

III клас ("3") - задовольняється одна з трьох вимог;

IV клас ("2") - не задовольняється жодна з вимог.

Термін кредиту (Х22)

Визначення класу позичальника за терміном кредиту Можна здійснювати таким чином:

1. Торговельно-посередницькі операції:

II клас ("4") - на термін до 3-х місяців (включно);

III клас ("3") - на термін більше 3-х місяців.

2. Поточні виробничі витрати:

II клас ("4") - на термін до одного року (включно);

III клас ("3") - на термін понад один рік.

3. Інвестиційні проекти:

II клас ("4") - На термін до трьох років (включно);

III клас - на термін більше трьох років.

Розмір кредиту (Х23)

Класифікацію позичальників за розміром кредиту Можна здійснювати таким чином:

І клас ("5") - Розмір власних коштів позичальника більший або дорівнює затребуваному кредиту;

IV клас ("2") - Розмір власних коштів позичальника менший від запитуваного кредиту.

Після визначення класу позичальника за кожним із субкритеріїв проекту, що кредитується (Х21, Х22, Х23), Слід визначити Сукупний клас позичальника за цим показником. Для цього слід установити Ваги субкритеріїв, Які відображають їх значущість з погляду проекту, що кредитується.

Ваги, що відображають значущість показників, визначаються на основі матриці попарних порівнянь. Ця матриця складається на підставі математичного опрацювання анкет, заповнених банківськими фахівцями та науковцями. Ваги об'єкта кредитування (q(Х21)), Терміну кредиту (Q(Х22)), розміру кредиту (q(Х23)), які відображають їх значущість з погляду проекту, що кредитується, можуть бути такими:

Враховуючи це і застосовуючи метод адитивної згортки, можна записати формулу для визначення сукупного класу позичальника за проектом, що кредитується (С(Х2)):

Де С(Х21) - клас позичальника за об'єктом кредитування;

С(Х22) - клас позичальника за терміном кредиту;

С(Х23) - клас позичальника за розміром кредиту. Визначивши клас позичальника за його поточним фінансовим станом (С(Х1)) і клас позичальника за проектом, що кредитується (С(Х2)), можна визначити клас позичальника за його фінансовими можливостями (С(К11)). Для цього слід встановити ваги, які відображають значущість поточного фінансового стану позичальника та проекту, що кредитується, з погляду фінансових можливостей позичальника. Вони можуть бути такими:

Тоді формула для визначення класу позичальника за його фінансовими можливостями матиме такий вигляд:

Перейдемо до визначення класу позичальника за кожним з виокремлених субкритеріїв репутації.

Минулий досвід роботи з цим позичальником (Х31)

Класифікацію позичальників за минулим досвідом роботи

З ними можна здійснювати на основі такої матриці:

Схожі статті

-

Банківський маркетинг - Лютий І. О. - Об'єкт кредитування (X21)

Завдання визначення класу позичальника за його поточним фінансовим станом може бути розв'язане Методом дискримінантного аналізу. Загальний вигляд цієї...

-

Банківський маркетинг - Лютий І. О. - Поточний фінансовий стан позичальника (К111 )

Завдання визначення класу позичальника за його поточним фінансовим станом може бути розв'язане Методом дискримінантного аналізу. Загальний вигляд цієї...

-

Для успішного позиціювання на високо конкурентному ринку та збільшення обсягів реалізації продукції, середнім та малим підприємствам необхідна допомога...

-

Функціонування банківської системи відбувається нині в досить складних економічних умовах, коли забезпечення стабільності у фінансовому секторі економіки...

-

Банківський маркетинг - Лютий І. О. - 6.6. Продуктовий портфель банків для корпоративних клієнтів

Продуктова політика банків у розрізі корпоративних клієнтів формується за такими Принципами: - надання високоякісного банківського обслуговування за...

-

Банківська система посідає унікальне місце як у загальній структурі функціонування капіталу, так і в його кругообігу в процесі розширеного відтворення....

-

Банківський маркетинг - Лютий І. О. - 8.4. Особливості збутової діяльності транснаціональних банків

Учасниками світової фінансової системи є транснаціональні банки, великі компанії, небанківські фінансові структури, центральні банки і державні органи,...

-

Банківський маркетинг - Лютий І. О. - 6.7. Інвестиційний бізнес комерційних банків

Інвестиційний бізнес є одним із найважливіших напрямків діяльності комерційних банків. Провідні банки України пропонують такі види інвестиційних послуг:...

-

Банківський маркетинг - Лютий І. О. - 1.1. Сутність банківського маркетингу

1.1. Сутність банківського маркетингу Актуальність реалізації маркетингу в банківському секторі України має виняткове значення в період розвитку...

-

Контроль за ефективністю реалізації механізму банківського маркетингу доцільно здійснювати, орієнтуючись на динаміку економічних показників діяльності...

-

На підставі банківської ліцензії Банки мають право здійснювати такі банківські операції: - приймання вкладів (депозитів) від юридичних і фізичних осіб; -...

-

10.1. Організаційно-економічні умови здійснення кредитної та інвестиційної діяльності банків Однією зі складових зростання інвестицій в економіку є...

-

10.1. Організаційно-економічні умови здійснення кредитної та інвестиційної діяльності банків Однією зі складових зростання інвестицій в економіку є...

-

Банківський маркетинг - Лютий І. О. - Розділ 1. Маркетинг у банківській сфері

1.1. Сутність банківського маркетингу Актуальність реалізації маркетингу в банківському секторі України має виняткове значення в період розвитку...

-

Ефективність банківської системи України визначається дієвістю її впливу на процес макроекономічної стабілізації та створення умов для...

-

Банківський маркетинг - Лютий І. О. - 3.1. Еволюція конкуренції в банківській сфері

3.1. Еволюція конкуренції в банківській сфері Ознаки конкурентного поводження зустрічаються в діяльності банків середньовіччя. Однак розглядати реальну...

-

Більшість визначень ототожнюють банківський продукт, банківську послугу і банківську операцію. Проте не підлягає сумніву таке: надання послуг не...

-

Банківський маркетинг - Лютий І. О. - 5.2. Стратегічні орієнтири банківської діяльності

Практичний досвід українських банків свідчить, що реалізація стратегічних орієнтирів здійснюється через розробку і впровадження цільових програм, тобто...

-

Банківський маркетинг - Лютий І. О. - 6.1. Державна реєстрація та ліцензування банків

6.1. Державна реєстрація та ліцензування банків Необхідною умовою здійснення банківської діяльності є державна реєстрація та отримання банком ліцензії....

-

Банківський маркетинг - Лютий І. О. - Розділ 6. Продуктова політика комерційного банку

6.1. Державна реєстрація та ліцензування банків Необхідною умовою здійснення банківської діяльності є державна реєстрація та отримання банком ліцензії....

-

Банківський маркетинг - Лютий І. О. - 5.1. Передумови розробки стратегії банківського маркетингу

5.1. Передумови розробки стратегії банківського маркетингу Стабілізаційні процеси на кредитному ринку України, посилення конкуренції в банківському...

-

Банківський маркетинг - Лютий І. О. - Розділ 5. Маркетингова стратегія комерційного банку

5.1. Передумови розробки стратегії банківського маркетингу Стабілізаційні процеси на кредитному ринку України, посилення конкуренції в банківському...

-

Банківський маркетинг - Лютий І. О. - 9.2. Законодавче регулювання відносин банку з клієнтами

Відносини банку з клієнтом регулюються законодавством України, нормативно-правовими актами Національного банку України та угодами (договорами) між...

-

Банківський маркетинг - Лютий І. О. - 8.3. Інтеграція вітчизняних банків у світову фінансову систему

Актуальним питанням сьогодення є інтеграція діяльності вітчизняних комерційних банків у світову фінансову систему, яка характеризується процесами...

-

Банківський маркетинг - Лютий І. О. - 8.1. Канали збуту комерційного банку

8.1. Канали збуту комерційного банку Канал збуту комерційного банку - сукупність філій, відділень, технічних засобів, посередників, які беруть участь у...

-

Банківський маркетинг - Лютий І. О. - Розділ 8. Продаж банківських продуктів і послуг

8.1. Канали збуту комерційного банку Канал збуту комерційного банку - сукупність філій, відділень, технічних засобів, посередників, які беруть участь у...

-

Банківський маркетинг - Лютий І. О. - 7.6. Собівартість банківських продуктів і послуг

Визначення собівартості банківських продуктів і послуг є основним елементом цінової політики комерційного банку. В умовах інтенсивної конкуренції та...

-

Комерційні банки надають клієнтам широкий спектр банківських депозитних продуктів, використовуючи прогресивні форми обслуговування юридичних та фізичних...

-

Банківський маркетинг - Лютий І. О. - Розділ 3. Конкуренція в банківській сфері

3.1. Еволюція конкуренції в банківській сфері Ознаки конкурентного поводження зустрічаються в діяльності банків середньовіччя. Однак розглядати реальну...

-

Перед визначенням інструментів дослідження ринку банківських продуктів і послуг, розглянемо необхідні стрижневі поняття. Стан ринку банківських продуктів...

Банківський маркетинг - Лютий І. О. - Розмір кредиту (Х23)