Банківські операції - Прасолова С. П. - Рекомендації щодо рішення основних завдань за модулем III

Визначення курсу валюти називають котируванням валюти. Повне котирування включає визначення курсу купівлі та курсу продажу. Різниця між цими курсами називають маржею і вона повинна покривати витрати банку на здійснення конверсійних операцій та забезпечувати одержання прибутку. Існує два різновиди котирування:

- пряме котирування - це коли вартість одиниці іноземної валюти виражається в національній валюті. При цьому сума в національній валюті дорівнює сумі в іноземній валюті, що помножена на курс цієї валюти. Сума в іноземній валюті, відповідно, буде дорівнювати сумі в національній валюті, що поділена на курс іноземної валюти. При цьому курс продажу буде більше купівлі;

- непряме котирування - це коли вартість одиниці національної валюти виражається в іноземній валюті. При цьому сума в національній валюті буде дорівнювати сумі в іноземній валюті, що поділена на курс іноземної валюти. Курс купівлі буде більше курсу продажу.

Під конверсійними операціями розуміють угоди між учасниками валютного ринку щодо обміну грошових сум, номінованих у валюті однієї країни, на валюту іншої країни за узгодженим курсом на узгоджену дату.

3.1. Особливості застосування крос-курсу, спот-курсу та розрахунки за курсом форвард

При котируванні валют може використовуватись крос-курс - співвідношення між двома валютами, яке визначається на основі їх курсів по відношенню до третьої валюти.

Приклад 1.

Банк у Києві оголосив наступні повні котирування валют:

- долару США до грн. : 8,00 - 8,05;

- євро до 1 грн.: 10,65 - 10,85;

- фунт стерлінгів до 1 грн.: 12,45 - 12,77.

Визначити, яку суму отримає клієнт банку при обміні на долари США 500 євро та 100 фунтів стерлінгів.

Розв'язок:

Обмін однієї іноземної валюти на іншу на ринку грошей в Україні здійснюється лише за крос-курсом, який встановлюється по відношенню до національної валюти, тобто гривні.

Тому, для того щоб здійснити обмін іноземних валют (євро та фунта стерлінгів на долар США), необхідно визначити суму у гривнях, що отримає клієнт банку від продажу 500 євро та 100 фунтів стерлінгів:

500 o 10,65 +100 o 12,45 = 6570 грн.

А потім, ту суму, що отримає клієнт від купівлі доларів США за гривні:

6570 8,05 = 816,15 дол. США

Приклад 2.

Банк у Полтаві об'явив наступне котирування валют на звітну дату:

Долару США до грн.: 7,98 - 8,02;

Євро до грн. : 10,45 - 10,55;

Визначити крос-курс продажу та купівлі доларів США за євро по даному банку.

Розв'язок:

1) Визначаємо крос-курс продажу доларів США за євро: USD / EUR = 7,98 +10,55 = 0.76

2) Визначаємо крос-курс купівлі доларів США за євро: USD / EUR = 8.02 +10.45 = 0.68

Таким чином, крос-курс доларів США до євро у цьому банку дорівнює 0,76-0,68 євро за долар США.

Приклад 3.

Якщо у даний момент у банку є наступні котирування валют: EUR/USD USD/GBP USD/CHF CAD/USD 1,3260/80 0,5200/10 1,1345/48 0,8250/56 то за яким котируванням банк буде:

А) продавати клієнту CAD за USD;

Б) купувати USD за EUR;

В) продавати CHF за USD;

Г) купувати GBP за USD?

Розв'язок:

Котирування валют визначатимуться наступним чином:

А) Якщо продавати клієнту CAD за USD, то 0,8256;

Б) Якщо купувати USD за EUR, то 1/1,3280 = 0,7530;

В) Якщо продавати CHF за USD, то 1/1,1345 = 0,8814;

Г) Якщо купувати GBP за USD, то 1/0,5210 = 1,9194.

З точки зору часу реалізації конверсійних угод розрізняють такі види валютних операцій:

1. Поточні валютні операції, які укладаються за спот курсом (тод і том). Спот-курс - це курс, що встановлюється на момент укладання угоди за умови обміну валютами не пізніше другого робочого дня з дня укладання угоди (відповідно, за курсом тод - не пізніше ніж сьогодні, а за курсом том - не пізніше наступного дня).

2. Строкові валютні операції укладаються, переважно за форвардним курсом

Форвард-курс - це курс іноземної валюти, що встановлюється на момент укладання угоди за умови здійснення конверсійної операції через деякий період часу або на визначену дату в майбутньому.

Різницю між форвард-курсом і спот-курсом називають форвардною маржею. При цьому:

А) якщо форвард-курс більше спот-курсу, то маржа називається премією;

Б) якщо спот-курс більше форвард-курсу, то маржа називається дисконтом.

ПРАВИЛО: валюти з відносно більш низькими процентними ставками (наприклад, долар США) котируються на умовах форвард до валют з більш високими процентними ставками (наприклад щодо гривні) включно з премією.

В банківській практиці існує декілька підходів до визначення форвард-курсів на основі діючих спот-курсів та діючих процентних ставок ринку грошей.

Перший підхід: форвардний курс валюти А (з більш низькими процентними ставками) до валюти В (з більш високими процентними ставками) за прямого їх котирування може бути визначений за формулою:

Де іА, іВ - ставки ринку грошей, відповідно, за валютами А і В;

КА, КВ - тривалість процентного року при нарахуванні процентів за валютами А і В;

І - термін форвардної угоди (у днях)

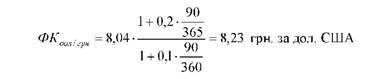

Приклад 4.

Курс долара США щодо гривень дорівнює 8,04 грн. за долар. Проценті ставки на ринку грошей дорівнюють 20% за операціями в гривнях і 10% за операціями в доларах США. Визначити розмір форвардної маржі, якщо термін форвардної угоди складає 90 днів, тривалість процентного року за операціями в гривнях 365 днів, а у доларах США 360.

Розв'язок:

Для визначення розміру форвардної маржі необхідно розрахувати форвард-курс долару США до гривень на основі формули (3.1):

Форвардна маржа, яка згідно правила у даному випадку є премією, буде дорівнювати:

Форвардна маржа (премія ) = 8,23 - 8,04 = 0,19 грн. за долар США.

Реально форвардні курси використовуються лише при укладанні комерційних контрактів, а на валютних біржах не котируються.

Валютні дилери працюють з форвардними маржами (преміями чи дисконтами), значення яких встановлюються як для курсу купівлі так і для курсу продажу.

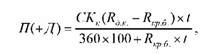

Другий підхід:

Для розрахунків рекомендується використовувати наступні формули: форвардний курс може бути визначений : а) на купівлю валюти:

Де СКк - спот-курс на купівлю певної валюти;

П(-Д)куп, - премія (дисконт) для форвардного курсу купівлі певної валюти;

Де Яд, к, - процентна ставка за міжбанківськими депозитами у валюті котирування (гривнях);

Ккр. б. - процентна ставка за міжбанківськими кредитами у базовій валюті (інвалюта);

І - термін у днях, на який розраховується валютний форвардний курс.

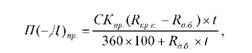

Б) на продаж валюти:

Де СКпр. - спот-курс на продаж певної валюти;

П( - Д) - премія (дисконт) для форвардного курсу на продаж певної валюти:

Де Якр. к. - процентна ставка за міжбанківськими кредитами у валюті котирування (гривнях);

Rd.6. - процентна ставка за міжбанківськими депозитами у базовій валюті (інвалюта);

T - термін у днях, на який розраховується валютний форвардний курс.

Приклад 5.

Підприємство має намір розмістити власні валютні кошти сумою у 500 тис. дол. США на депозит у банку терміном на 6 місяців.

Визначити, який з 2 варіантів депонування коштів є найефективнішим для підприємства - у вигляді валютного депозиту, чи у вигляді гривневого депозиту?

Для розрахунків використовувати наступні процентні ставки встановлені банком:

- за доларовими 6-місячними депозитами 8% річних

- за гривневими 6-місячними депозитами 10% річних

- за доларовими 6-місячними кредитами 15% річних

- за гривневими 6-місячними кредитами 20% річних

Крім того, банк встановив спот-курс долара США до гривні: USD / UAH = 7,97 - 8,03 Розв'язок:

Отже, підприємство має ІІ варіанти депонування коштів: у вигляді валютного депозиту та у вигляді гривневого депозиту.

У першому випадку підприємство отримає доход (без валютного ризику) у розмірі, що визначений за формулою (1.2):

500000 х 0,08 х 180 / 360 = 20000 дол. США

Відповідно, загальна сума до повернення становитиме 520000 дол. США.

У другому випадку підприємству спочатку доведеться про конвертувати наявну валюту у гривні за курсом 7,97:

500000 дол. США х 7,97 = 3985000 грн.

При вкладенні одержаної суми у гривневий депозит підприємство отримає доход, визначений за формулою (1.2):

3985000 х 0,10 х 180 / 360 = 199250 грн.

Для прийняття остаточного рішення нам необхідно здійснити конвертацію гривневого депозиту і доходу за ним за форвардним курсом. Для його визначення перш за все треба розрахувати величину форвардної маржі, яка в даному випадку буде премією на продаж валюти за формулою (3.5):

Отже, форвард-курс банку на продаж валюти визначений за формулою (3.4) становитиме:

ФКпр. = 8,03 + 0,4632 = 8,4932.

У результаті конвертації суми гривневого депозиту доходу за форвардним курсом підприємство отримає:

(3985000 + 199250) / 8,4932 = 492658,83 дол. США

Таким чином, другий варіант вкладення коштів принесе підприємству збитки у сумі:

492658,83 - 520000 = - 27341,17 дол. США

Приклад 6.

Банк вилучив із свого обігу 500 тис. доларів США на 3 місяці. Він має можливість розмістити ці кошти на депозит у американському банку "Credit Union" під процентну ставку 6% річних, або вибрати європейський "Finans Bank", де процентна ставка за трьохмісячними депозитами у євро складає 4% річних.

Припустимо, що форвардний курс і спот-курс євро до долару США дорівнюють один одному і складають:

Євро / USD = 1,43.

Що зробить банк за даних умов з метою найбільш ефективного використання вивільнених коштів?

Розв'язок:

Якщо розмістити 500000 доларів США на 3-х місячний депозит в американському банку, то вартість вкладу, розрахована за формулою (1.4) складе:

- = 500000 х (1 + 0,06 х 0,25) = 510000 дол. Курс конвертації доларів у євро за умовами задачі становить:

1 / 1,43 = 0,7.

Якщо конвертувати долари у євро, а потім розмістити їх у європейському банку, а потім здійснити зворотні операції, то вартість капіталу складе:

- = 500000 х 0,7 х (1 + 0,04 х 0,25) = 355000 євро

Відповідно, у доларах ця сума складатиме:

355000 х 1,43 = 507650 дол. США

Тобто, вартість капіталу у даному випадку буде менше на 2350 дол. США.

Приклад 7.

Український імпортер уклав угоду з американським експортером на поставку обладнання. В умовах платежу зазначено форма розрахунків - документарний акредитив. Визначити економічний ефект від використання цієї форми.

|

Умови акредитиву | |

|

Відкриття |

0,5% min 20дол., max 700дол. |

|

Термін акредитиву |

2 місяці |

|

Виконання акредитиву |

30 дол. |

|

Ставка по депозитах до запитання |

1,5% річних |

|

Сума контракту |

500 000 дол. |

Розв'язок:

Відкриття акредитиву:

1) 500 000 дол. х 0,5% = 2500 дол., але умовою передбачено не більше 700 дол., тому витрати на відкриття акредитиву будуть дорівнювати 700 дол.

2) Витрати на виконання акредитиву згідно умов задачі складуть 30 дол.

3) Відсотки за користування коштами клієнта, що сплачуються банком складуть (за формулою 1.2.):

500000 х 0,015 х 60 / 360 = 1250 дол.

4) Розрахунок економічного ефекту:

Доход: 1250 дол. - 700 дол. - 30 дол. = 520 дол., відповідно економічна ефективність, розрахована за формулою (1.15) складе:

Іе = 520 / (500000 х 60 / 360) = 520 / 83333 = 0,006, тобто 0,6%.

Приклад 8.

Чи може покритий арбітраж розглядатися як вигідний для німецьких інвесторів, що мають 1000 тис. EUR вільних коштів, якщо спот-курс євро складає 1,3245 EUR/USD, а форвардний курс на jtnc складає 1,3130 EUR/USD? Процентні ставки по депозитах у Нью-Йорку складають 6% річних, а у Франкфурті-на-Майні - 4% річних?

Розв'язок:

Покритий арбітраж передбачає обмін однієї валюти на іншу. Відбувається процес позичання грошових коштів в одній країні і конвертація їх у валюту іншої країни, в якій ці кошти віддаються в кредит. Забезпечення означає, що ризик зворотної конвертації у валюту, в якій була надана позика, для оплати позики з настанням строку платежу, усувається придбанням цієї валюти на форвардному ринку. Одночасна купівля валюти на умовах "спот" та її форвардний продаж, тобто операція "своп", зменшує або усуває операційний ри-зик. "Своп" має ціну. Ця ціна (витрати) повинна бути вирахувана з різниці відсоткових ставок валют, з якими здійснюється арбітраж, щоб отримати чистий прибуток.

1. Необхідно розрахувати скільки валюти можна придбати за вільні кошти:

1000 -1,3245 = 1324,5 тис. USD

2. Розрахунок суми коштів, отриманих в результаті вкладення валюти на рік на депозит у Нью-Йорку:

1324,5 - 0,06 = 79,47 тис. USD - нараховані відсотки, які разом з початковою сумою вкладу складуть:

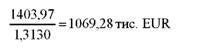

1324,5 + 79,47 = 1403,97 тис. USD

3. Продаж валюти за форвардним курсом:

4. Необхідно розрахувати розмір надходжень на умовах вкладення EUR у Франкфурті-на-Майні:

1000 o 0,04 = 40 тис. EUR - нараховані відсотки, які разом з початковою сумою вкладу складуть:

1000 + 740= 1040 тис. EUR

5. Розмір прибутку в результаті здійснення покритого арбітражу:

1069,28 - 1040 = 29,28 тис. EUR

Приклад 9.

Підприємство уклало угоду на імпорт запчастин. Умовами контракту передбачається 20%-й авансовий платіж. Розрахувати суму коштів у гривнях, яка потрібна фірмі для здійснення цієї операції на таких умовах:

|

Умови контракту | |

|

1. Валюта контракту |

EUR |

|

2. Курс валюти до гривні (за 100 одиниць) |

1070,00 |

|

3. Курс долара США до гривні (за 100 одиниць) |

799,00 |

|

4. Сума контракту |

50000,00 |

|

5. Комісія банку за купівлю валюти (стягується у гривнях) |

0,25 % |

|

6. Комісія банку за здійснення переказу (стягується у валюті) |

0,11 % |

|

7. Телекомунікаційні витрати по переказу |

30 USD або еквівалент у валюті переказу |

Розв'язок:

Необхідно визначити суму авансового платежу:

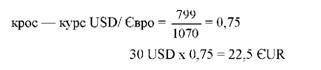

50000 ЄШ х 0,20 = 10000,0 ЄШ Комісія, яка належіть банку за здійснення платежу:

10000 ЄШ х 0,0011 = 11 ЄШ Розмір телекомунікаційних витрат у валюті платежу:

Суму валюти, яку треба купити фірмі для здійснення платежу:

10000 + 11 + 22,5 = 10033,5 CUR Витрати на купівлю валюти складуть:

10033,5 CUR х 10,7 = 107358,45 грн. Комісію, яку треба сплатити банку за купівлю валюти:

107358,45 х 0,005 = 536,79 грн. Загальні витрати на купівлю валюти:

107358,45 + 536,79 = 107895,24 грн.

3.2. Особливості визначення валютної позиції банку

Валютна позиція - співвідношення (різниця) між сумою активів та позабалансових вимог у певній іноземній валюті та сумою балансових і позабалансових зобов'язань у цій самій валюті. За кожною іноземною валютою обчислюється підсумок за всіма балансовими і позабалансовими активами і всіма балансовими та позабалансовими зобов'язаннями банку та розраховується загальна відкрита валютна позиція банку в гривневому еквіваленті окремо за кожною іноземною валютою.

Валютна позиція відкрита - сума активів та позабалансових вимог у певній іноземній валюті не збігається із сумою балансових і позабалансових зобов'язань у цій самій валюті. Відкрита валютна позиція містить додатковий ризик у разі зміни валютного курсу.

Валютна позиція відкрита довга - сума активів та позабалансових вимог перевищує суму балансових і позабалансових зобов'язань у кожній іноземній валюті. Банк із такою позицією може зазнати втрат у разі підвищення курсу національної валюти відносно іноземної.

Валютна позиція відкрита коротка - сума балансових та позабалансових зобов'язань перевищує суму активів і позабалансових вимог у кожній іноземній валюті. Банк із такою позицією може зазнати додаткових втрат у разі підвищення курсу іноземної валюти відносно національної.

Валютна позиція закрита - сума активів та позабалансових вимог збігається із сумою балансових та позабалансових зобов'язань у кожній іноземній валюті.

Приклад 10.

Банк здійснив такі операції щодо USD/CHF:

- купив USD 1 млн. за курсом 1,1355;

- продав USD 3 млн. за курсом 1,1368;

- купив USD 1,55 млн. за курсом 1,1349;

- продав USD 0,75 млн. за курсом 1,1361.

Розрахувати позицію дилера за доларом США та можливості її прибуткового закриття.

Розв'язок:

1. Розрахунок валютної позиції по долару США:

1 - 3 + 1,55 - 0,75 = -1,2 млн. дол. США - по дол. США виникає коротка відкрита валютна позиція.

2. Розрахунок валютної позиції по швейцарському франку:

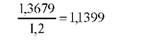

-1 1,1355 + 3 -1,1368 -1,55 -1,1349+0,75 -1,1361 = 1,3679 млн. шв. франків - по шв. франках виникає довга відкрита валютна позиція.

3. Розрахунок курсу, за яким можливе прибуткове закриття валютної позиції банку:

Схожі статті

-

Під час вивчення матеріалів теми студентам слід зосередитись на визначенні сутності та суб'єктів валютного ринку України. Необхідно також звернути увагу...

-

Банківські операції - Прасолова С. П. - Тема 15. Неторговельні операції банків в іноземній валюті

Вивчаючи дану тему, студенти повинні визначити економічний зміст неторговельних валютних операції. Основну увагу варто приділити готівковим...

-

Тема 16. Операції банків з цінними паперами Під час вивчення даної теми студенти повинні надати характеристику цінним паперам та розглянути класифікацію...

-

Банківські операції - Прасолова С. П. - Модуль 3. Операції банків в іноземній валюті

Тема 12. Економіко-правові та організаційні основи здійснення банками операцій в іноземній валюті Починаючи вивчати дану тему студентам необхідно...

-

Банківські операції - Прасолова С. П. - 1.5. Розрахунки з урахуванням інфляції

При нарахуванні складних процентів (процентів, що капіталізуються) сума процентів, нарахованих після першого періоду нарахування, що є частиною...

-

При нарахуванні складних процентів (процентів, що капіталізуються) сума процентів, нарахованих після першого періоду нарахування, що є частиною...

-

Ресурси комерційного банку - це сукупність грошових коштів, які знаходяться у розпорядженні банку і використовуються ним для здійснення кредитних,...

-

Банківські операції - Прасолова С. П. - 1.2. Особливості розрахунку ресурсів комерційних банків

Ресурси комерційного банку - це сукупність грошових коштів, які знаходяться у розпорядженні банку і використовуються ним для здійснення кредитних,...

-

Банківські операції - Прасолова С. П. - Тема 4. Операції банків із залучення коштів

Вивчаючи дану тему, студенти повинні ознайомитися з основами здійснення операцій щодо залучення коштів за допомогою різних видів вкладень, основними з...

-

Банківські операції - Прасолова С. П. - Рекомендації щодо рішення основних завдань за модулем II

2.1. Особливості безготівкових та готівкових розрахунків в національній валюті При здійсненні розрахунків в залежності від порядку документообігу, форми...

-

Тема 6. Операції банків з обслуговування платіжного обороту Під час вивчення матеріалів теми студентам слід зосередитись на вивченні сутності, принципах...

-

Тема 1. Види банків і порядок їх створення в Україні Під час вивчення матеріалів теми студентам слід зосередитись на вивченні банківської системи країни,...

-

Банківські операції - Прасолова С. П. - 1.8. Ефективність депозитних операцій

Ефективна ставка простих процентів використовується для порівняння рівнів ефективності або вартості активних та депозитних операцій банку, що...

-

Банківські операції - Прасолова С. П. - 1.7. Особливості нарахування процентів за ощадними вкладами

Ефективна ставка простих процентів використовується для порівняння рівнів ефективності або вартості активних та депозитних операцій банку, що...

-

Банківські операції - Прасолова С. П. - 1.6. Ефективна ставка простих процентів

Ефективна ставка простих процентів використовується для порівняння рівнів ефективності або вартості активних та депозитних операцій банку, що...

-

Банківські операції - Прасолова С. П. - Рекомендації щодо рішення основних завдань за модулем І

Рекомендації щодо рішення основних завдань за модулем І 1.1. Особливості класифікації банківських операцій Усі банківські операції відображаються...

-

Банківські операції - Прасолова С. П. - Тема 13. Торговельні операції банків в іноземній валюті

Для вивчення даної теми студенти повинні розглянути сутність поточних торговельних операцій в іноземній валюті, а також економічні основи здійснення...

-

Тема 12. Економіко-правові та організаційні основи здійснення банками операцій в іноземній валюті Починаючи вивчати дану тему студентам необхідно...

-

Банківські операції - Прасолова С. П. - Тема 9. Операції банків з векселями

При вивченні даної теми студенти повинні ознайомитися з характеристикою векселів, їх класифікацією та організацією вексельного обігу в Україні. Основну...

-

Банківські операції - Прасолова С. П. - Термінологічний словник

Авалювання - оформлення юридичною або фізичною особою авалю за векселем, тобто прийняття зобов'язання оплатити вексель повністю або частково за одну із...

-

Банківські операції - Прасолова С. П. - Тема 18. Операції із забезпечення фінансової стійкості банку

Для вивчення даної теми студентам необхідно визначити сутність фінансової стійкості, ліквідності та платоспроможності комерційного банку, а також способи...

-

Для успішного вивчення теми студентам необхідно визначити особливості механізму надання і погашення окремих видів кредитів, зокрема: споживчого,...

-

Банківські операції - Прасолова С. П. - 2.6. Операції банків з пластиковими картками

При застосуванні даної моделі платежі інвестиційного проекту визначаються через рівні проміжки часу, наприклад, щомісячно, щорічно. Платежі можуть бути...

-

При застосуванні даної моделі платежі інвестиційного проекту визначаються через рівні проміжки часу, наприклад, щомісячно, щорічно. Платежі можуть бути...

-

При застосуванні даної моделі платежі інвестиційного проекту визначаються через рівні проміжки часу, наприклад, щомісячно, щорічно. Платежі можуть бути...

-

Банківські операції - Прасолова С. П. - 2.4. Розрахунки за різними способами погашень кредитів

Кредити можуть погашатися як одним платежем, так і частинами. 2.4.1. При погашенні кредиту одним єдиним платежем, як правило по закінченню строку...

-

Векселі за способом отримання доходів їх власниками поділяються на процентні та дисконтні. За процентними векселями проценти можуть нараховуватись...

-

Банківські операції - Прасолова С. П. - 2.2. Операції банків з векселями

Векселі за способом отримання доходів їх власниками поділяються на процентні та дисконтні. За процентними векселями проценти можуть нараховуватись...

-

Банківські операції - Прасолова С. П. - Тема 10. Кредитні операції банків

Вивчаючи дану тему, студентам слід звернути увагу на сутність кредиту, кредитних відносин та особливості їх організації в Україні. Засвоєння матеріалу...

-

Банківські операції - Прасолова С. П. - Тема 5. Операції банків із запозичення коштів

Під час вивчення даної теми студентам варто засвоїти механізм запозичення банками тимчасово вільних грошових коштів на грошовому ринку через розгляд...

Банківські операції - Прасолова С. П. - Рекомендації щодо рішення основних завдань за модулем III