Банківські операції - Ковальчук К. Ф. - 9.1.4. Аналіз ефективності використання трудових ресурсів

Узагальнюючими показниками ефективності використання трудових ресурсів є:

А) рентабельність персоналу (ЯП):

Яп = П/ЧПвп , (9.7)

Де П - прибуток від реалізації продукції, грн.;

Чпвп - середньооблікова чисельність промислово-виробничого персоналу, осіб;

Б) продуктивність праці, для оцінки рівня якої застосовується система узагальнюючих показників та їхніх показників-факторів [43].

Узагальнюючі показники продуктивності праці: Середньорічний, середньоденний і середньогодинний виробіток одним робітником продукції на одного працюючого у вартісному виразі по підприємству в цілому або у натуральному та умовно-натуральному виразі - по цеху.

Факторами узагальнюючих показників продуктивності праці Є:

- індивідуальні показники: витрати часу на виробництво одиниці продукції певного виду (трудомісткість продукції) або випуск продукції певного виду в натуральному виразі за один людино-день або людино-годину;

- допоміжні показники: витрати часу на виконання одиниці певного виду робіт або обсяг виконаних робіт за одиницю часу.

Оціночним показником продуктивності праці Є середньорічний виробіток продукції одним працюючим:

ВРк = (Ур /100) o РД o ТРД o ВА (9.8)

Де ВРІК - середньорічний виробіток продукції одним працюючим. грн./особу або т/особу;

Ур - питома вага робітників у складі працюючих, %;

ВГ - середньогодинний виробіток одного робітника, грн./особу або т/особу.

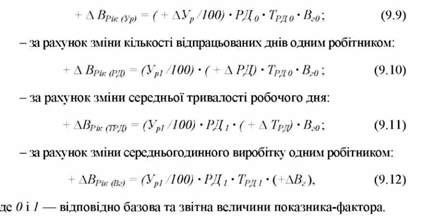

Абсолютне відхилення середньорічного виробітку продукції одним працюючим за рахунок впливу зазначених показників-факторів (факторний аналіз) визначається за допомогою прийому ланцюгових підстановок наступним чином:

- за рахунок зміни питомої ваги робітників у складі працюючих:

Після виконання факторного аналізу виявляють причини відхилень для розробки заходів щодо усунення тих з них, які вплинули на продуктивність праці негативно.

Дані для аналізу загальної оцінки виконання плану продуктивності праці у звітному році в умовах сталеплавильного цеху наведені в таблиці 9.3.

Таблиця 9.3

АНАЛІЗ ОЦІНКИ ВИКОНАННЯ ПЛАНУ ПРОДУКТИВНОСТІ ПРАЦІ В УМОВАХ СТАЛЕПЛАВИЛЬНОГО ЦЕХУ ЗА ЗВІТНИЙ РІК

|

Показники |

План |

Факт |

Виконання плану, % |

Абсолютне відхилення, + |

|

Товарний випуск сталі, тис. т |

1220,3 |

1231,9 |

100,95 |

+ 11,6 |

|

Середньооблікова чисельність персоналу, осіб |

470 |

467 |

99,4 |

- 3 |

|

- з них робітники, осіб |

424 |

422 |

99,5 |

- 2 |

|

Питома вага робітників у загальній чисельності, % |

90,2 |

90,3 |

100,1 |

+ 0,1 |

|

Відпрацьовано одним робітником, днів |

219 |

210 |

95,9 |

- 9 |

|

Середня тривалість робочого дня, годин |

8,0 |

7,6 |

95,0 |

- 0,4 |

|

Середньорічний виробіток на одного працюючого, т/особу |

2596,4 |

2637,9 |

101,6 |

+ 41,5 |

|

Середньорічний виробіток на одного робітника, т/особу |

2878,1 |

2919,2 |

101,4 |

+ 41,1 |

|

Середньоденний виробіток на одного працюючого, т/осіб |

11,9 |

12,6 |

105,9 |

+ 0,7 |

|

Середньоденний виробіток на одного робітника, т/особу |

13,1 |

13,9 |

106,1 |

+ 0,8 |

|

Середньогодинний виробіток на одного робітника, т/особу |

1,6 |

1,8 |

112,5 |

+ 0,2 |

Як видно з даних таблиці 9.3, зростання фактичної питомої ваги робітників у складі працюючих проти плану викликало підвищення середньорічного виробітку на одного працюючого на (0,903-0,902) х х 219 х 8 х 1,6 = +2,8 т/особу.

Менший ступінь виконання плану з середньорічного виробітку на одного робітника - 101,4% (на одного працюючого - 101,6%) при зіставленні його з відповідним ступенем виконання плану з середньоденного виробітку - 106,1% (105,9%) обумовлено зменшенням фактично відпрацьованих днів за рік одним робітником (працюючим). За рахунок негативної дії цього фактора середньорічний виробіток на одного працюючого знизився на 0,903 o (210-219) х 8 х 1,6 = - 104,0 т/особу.

Менший ступінь виконання плану з середньоденного виробітку на одного робітника - 106,1% при зіставленні з відповідним ступенем виконання плану з середньогодинного виробітку - 112,5% обумовлено зменшенням середньої тривалості робочого дня. За рахунок негативної дії цього фактора середньорічний виробіток на одного працюючого знизився на 0,903 х 210 х (7,6-8) х 1,6 = -121,4 т/особу.

Позитивне збільшення середньогодинного виробітку на одного робітника відносно планового завдання зумовило підвищення середньорічного виробітку на одного працюючого на 0,903 х 210 х 7,6 х х (1,8-1,6) = + 264,1 т/особу.

Загальне збільшення (абсолютне відхилення) середньорічного виробітку на одного працюючого відносно планового завдання становить: 2637,9 - 2596,4 = + 41,5 т/особу, що підтверджується результатами проведеного факторного аналізу:

+ 2,8 - 104,0 - 121,4 + 264,1= + 41,5 т/особу.

Аналіз використання трудових ресурсів на підприємстві й рівень продуктивності праці необхідно розглядати в динаміці та в тісному зв'язку з оплатою праці.

Схожі статті

-

Банківські операції - Ковальчук К. Ф. - 9.1.3. Аналіз використання фонду робочого часу

Одним з основних внутрішніх факторів, що впливає на продуктивність праці, є використання робочого часу. Повноту використання трудових ресурсів можна...

-

Банківські операції - Ковальчук К. Ф. - 9.1.1. Мета та задачі аналізу використання трудових ресурсів

9.1. Аналіз використання трудових ресурсів підприємства 9.1.1. Мета та задачі аналізу використання трудових ресурсів Забезпеченість виробничого...

-

Банківські операції - Ковальчук К. Ф. - 9.1. Аналіз використання трудових ресурсів підприємства

9.1. Аналіз використання трудових ресурсів підприємства 9.1.1. Мета та задачі аналізу використання трудових ресурсів Забезпеченість виробничого...

-

9.1. Аналіз використання трудових ресурсів підприємства 9.1.1. Мета та задачі аналізу використання трудових ресурсів Забезпеченість виробничого...

-

9.1. Аналіз використання трудових ресурсів підприємства 9.1.1. Мета та задачі аналізу використання трудових ресурсів Забезпеченість виробничого...

-

Відповідність фактично досягнутого рівня технічних параметрів або характеристик металопродукції та напівфабрикатів вимогам стандартів або технічних умов...

-

Підвищення точності аналітичних оцінок досягається використанням економіко-математичних методів аналізу. Найбільш розповсюджені з них кореляційний та...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

Банківські операції - Ковальчук К. Ф. - 8.3. Аналіз якості та конкурентоспроможності металопродукції

8.3.1. Значення та сутність діагностики конкурентоспроможності В умовах ринкових відносин конкурентоспроможність будь-якого суб'єкта господарювання є...

-

Натуральні показники основної діяльності використовуються для: об'ємної характеристики виробничого процесу металургійного підприємства; оцінки ємності...

-

На металургійному підприємстві для своєчасного та якісного виконання його зобов'язань перед замовниками та споживачами виникає потреба в постійному...

-

Банківські операції - Ковальчук К. Ф. - 8.1. Аналіз вартісних показників основної діяльності

Головним видом економічної діяльності підприємства є основна діяльність. Результати основної діяльності підприємства, тобто результати від виробництва та...

-

Банківські операції - Ковальчук К. Ф. - 8.3.3. Аналіз якості металопродукції

8.3.1. Значення та сутність діагностики конкурентоспроможності В умовах ринкових відносин конкурентоспроможність будь-якого суб'єкта господарювання є...

-

8.3.1. Значення та сутність діагностики конкурентоспроможності В умовах ринкових відносин конкурентоспроможність будь-якого суб'єкта господарювання є...

-

Банківські операції - Ковальчук К. Ф. - 1.2. Економічний аналіз як функція менеджменту

Економічний аналіз - прикладна наука. Роль економічного аналізу випливає з його місця у менеджменті. По-перше, На сучасному етапі розвитку менеджменту...

-

Банківські операції - Ковальчук К. Ф. - 5.3. Сутність і зміст організації економічного аналізу

Важливою базовою складовою організації економічного аналізу (див. рис. 5.2) є організація аналітичного процесу, оскільки в залежності від його змісту,...

-

Банківські операції - Ковальчук К. Ф. - 3.2. Стисла характеристика видів економічного аналізу

Економічний аналіз як наука підрозділяється на сектори або підгалузі знань. Відокремлення за цією ознакою таких видів економічного аналізу, як: теорія...

-

Головним видом економічної діяльності підприємства є основна діяльність. Результати основної діяльності підприємства, тобто результати від виробництва та...

-

Характерною особливістю економічного аналізу є використання системи показників. У залежності від конкретних мети, виду аналізу, рівня спеціалізації...

-

Характерною особливістю економічного аналізу є використання системи показників. У залежності від конкретних мети, виду аналізу, рівня спеціалізації...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

8.3.1. Значення та сутність діагностики конкурентоспроможності В умовах ринкових відносин конкурентоспроможність будь-якого суб'єкта господарювання є...

-

Банківські операції - Ковальчук К. Ф. - 4.4. Методи стратегічного аналізу

У перспективному (стратегічному) економічному аналізі для прогнозної оцінки показників використовується сукупність методів: екстраполяції; експертних...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

Банківські операції - Ковальчук К. Ф. - 1.3. Зміст економічного аналізу

Економічний аналіз - прикладна наука. Роль економічного аналізу випливає з його місця у менеджменті. По-перше, На сучасному етапі розвитку менеджменту...

-

Банківські операції - Ковальчук К. Ф. - Розділ 1. Роль економічного аналізу в системі менеджменту

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

Банківські операції - Ковальчук К. Ф. - Частина 1. Наукові основи економічного аналізу

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

Банківські операції - Ковальчук К. Ф. - 6.2. Класифікація аналітичної інформації

Аналітична інформація - це сукупність знань, відомостей, що характеризують діяльність підприємства, організації. Складність виробничих та...

-

Банківські операції - Ковальчук К. Ф. - 6.1. Вимоги до економічної інформації

6.1. Вимоги до економічної інформації У постіндустріальній ері функціонування суб'єктів господарювання роль своєчасної та якісної інформації різко...

Банківські операції - Ковальчук К. Ф. - 9.1.4. Аналіз ефективності використання трудових ресурсів