Банківські операції - Ковальчук К. Ф. - 15.2. Особливості аналітичної оцінки управлінських рішень

15.1. Особливості управлінських рішень

Управлінське рішення - це результат економічного аналізу, прогнозування, оптимізації, економічного обгрунтування та вибору альтернативного варіанта з їхньої множини для досягнення конкретної мети перспективного (прогнозного, стратегічного) і поточного розвитку соціально-економічної системи. В управлінні поточними ситуаціями приймаються оперативні управлінські рішення.

Підвищення самостійності підприємств обумовило зростання складності та збільшення кількості управлінських рішень, які приймаються їхніми менеджерами, і необхідність удосконалення аналітичного обгрунтування цих рішень.

Умовами забезпечення якості та ефективності будь-якого управлінського рішення, незалежно від його функціонального призначення та часової ознаки, є:

- використання якісної інформації;

- застосування в процесі розробки управлінського рішення сукупності наукових підходів, методів і принципів менеджменту й аналізу;

- оптимізація параметрів, що досліджуються та прогнозуються;

- мотивація розробки та реалізації управлінського рішення;

- аналітичне супроводження та підтримка управлінського рішення на всіх етапах його технології.

Найскладнішими з управлінських рішень є стратегічні, які характеризуються ознаками, наведеними на рисунку 15.1.

Ці особливості враховуються на усіх стадіях або етапах технології стратегічних управлінських рішень.

15.2. Особливості аналітичної оцінки управлінських рішень

Аналітична підтримка управлінських рішень міститься у визначенні та виконанні аналітичних функцій на кожному з етапів їхньої технології, при виборі та застосуванні методів дослідження.

Основні вимоги, правила або принципи аналітичної підтримки управлінських рішень надані на рисунку 15.2 [60].

Технологія управлінського рішення передбачає послідовність виконання процесу його прийняття, ступінь деталізації якого з визначенням конкретних етапів є різним. Так, одні науковці технологію управлінського рішення поділяють на 4 етапи [61], а інші - на 16 етапів [62]. При цьому сутність і зміст обох технологій не різняться між собою, відмінність складає тільки наповнення кожного окремого етапу. На практиці найбільш розповсюдженою є технологія, до складу якої входять 3 етапи, сутність яких наведена у таблиці 15.1.

Рис. 15.2. Принципи аналітичної підтримки управлінських рішень

Таблиця 15.1

ЗМІСТ ОСНОВНИХ ЕТАПІВ ТЕХНОЛОГІЇ УР

|

Етап |

Сутність етапу |

|

1 |

Виявлення управлінської проблеми або завдання, визначення їхніх характеристик та побудова формалізованої моделі проблемної ситуації |

|

2 |

Розробка та обгрунтування альтернативних варіантів вирішення виявленої управлінської проблеми та вибір оптимального з них |

|

3 |

Організація впровадження та виконання управлінського рішення |

Аналітична функція повинна виконуватися на кожному етапі. Так, на першому етапі здійснюються операції, наведені на рисунку 15.3.

Рис. 15.3. Зміст аналітичної підтримки першого етапу технології управлінського рішення

Зміст аналітичної підтримки технології управлінського рішення на кожному її етапі залежить від суттєвості, масштабів і значення конкретного управлінського рішення. У таблиці 15.2 надані аналітичні завдання та засоби їхнього вирішення на прикладі управлінського рішення з упровадження процесу бюджетування на підприємстві [60].

Таблиця 15.2

АНАЛІТИЧНА ПІДТРИМКА УР З ВПРОВАДЖЕННЯ НА ПІДПРИЄМСТВІ БЮДЖЕТНОГО УПРАВЛІННЯ

|

Етап |

Аналітичні функції |

Методи аналізу |

|

1 |

2 |

3 |

|

1 |

Виявлення проблем фінансового управління: 1.1. Аналіз економічної ситуації в країні, галузі, регіоні; 1.2. Оцінка тенденцій розвитку господарської діяльності підприємства; 1.3. Оцінка чинників розвитку бюджетування; 1.4. Оцінка досвіду бюджетування 1.5. Фінансово-економічна діагностика та ін. |

Аналіз ситуацій, індексний, графічний, SWOT i TOWS, гіпотеза, аналогії, імітаційне моделювання та ін. |

Закінчення Табл. 15.2

|

Етап |

Аналітичні функції |

Методи аналізу |

|

1 |

2 |

3 |

|

2 |

Розробка альтернативних варіантів системи бюджетного управління: 2.1. Оцінка абсолютної та порівняльної ефективності кожної з альтернатив 2.2. Визначення критерію оптимальності та обмежень 2.3. Порівняльний аналіз і оцінка альтернатив 2.4. Вибір оптимального варіанта за критерієм максимізації чистого прибутку |

Парціальний (варіантний або сценаріїв), гіпотеза, дисконтування, порівняння, Лінійне програмування, імітаційне моделювання, комбінований, кореляційний та ін. |

|

3 |

Впровадження бюджетної системи: 3.1. Опробування 3.2. Оцінка фактичної ефективності 3.3. Виявлення причин відхилень 3.4. Регламентація бюджетного процесу |

Ділова гра, тренінг, Нормативно - балансовий та ін. |

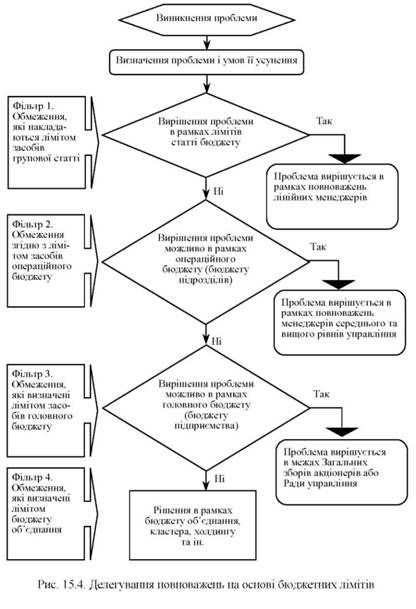

Для успішного здійснення процесу реструктуризації системи управління на основі делегування повноважень необхідне чітке розділення межі відповідальності за рівнями управління. Повноцінним критерієм для визначення масштабів делегування повноважень може бути величина фінансових ресурсів, якою може оперувати менеджер в рамках бюджету для прийняття своїх рішень. У цьому випадку процес прийняття рішень буде представляти систему проходження послідовних фільтрів, кожний з яких відсіває незначні проблеми управління (що вирішуються на даному рівні) й пропускає найбільш значущі, рішення яких вимагає втручання менеджерів вищих рівнів управління (рисунок 15.4).

У таблиці 15.3 як приклад наведено порівняльну оцінку конкретного бюджету витрат та його фактичного виконання на прикладі одного з центрів відповідальності (інженерного центру) на металургійному підприємстві [63].

Активна участь фахівців лабораторій заводу в проведенні сертифікаційних аудиторських, метрологічних послуг, які здійснювалися для підприємства сторонніми організаціями, сприяла опануванню менеджерами технологіями їхнього виконання. Заводські менеджери пройшли навчання й дістали право на часткове проведення перелічених функцій як для своїх потреб, так і для інших сторонніх організацій та суб'єктів підприємницької діяльності регіону. Це дозволило зменшити витрати металургійного підприємства на 120 тис. грн., або на 13,1% у порівнянні з їхнім плановим бюджетом. Крім того, за рахунок коштів, що вивільнилися, частково поновлена технологічна метрологічна база.

Таблиця 15.3

БЮДЖЕТ ВИТРАТ ІНЖЕНЕРНОГО ЦЕНТРУ МЕТАЛУРГІЙНОГО ПІДПРИЄМСТВА

|

Статті витрат |

План |

Факт | |||

|

Сума, тис. грн. |

Питома вага, % |

Сума, тис. грн. |

Питома вага, % |

Відхилення, тис. грн., ± | |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Сертифікація в тому числі: |

415 |

45,4 |

385 |

48,4 |

-30 |

|

1.1. Сертифікація та ресертифі-кація |

375 |

41,0 |

350 |

44,0 |

-25 |

|

1.2. Наглядовий аудит сертифі-кованої продукції |

40 |

4,4 |

35 |

4,4 |

-5 |

|

2. Наглядовий аудит систем управління якістю продукції (СУЯП) на відповідність вимогам стандарту ЄС |

70 |

7,7 |

50 |

6,3 |

-20 |

|

3. Внутрішній аудит систем управління |

15 |

1,6 |

10 |

1,3 |

-5 |

|

4. Аудит СУЯП і систем управління навколишнього середовища (СУНС) |

60 |

6,6 |

30 |

3,8 |

-30 |

|

5. Акредитація метрологічної лабораторії |

40 |

4,4 |

40 |

5,0 |

0 |

|

6. Технічний аудит |

20 |

2,2 |

15 |

1,9 |

-5 |

|

7. Атестація продукції та робочих місць |

50 |

5,5 |

40 |

5,0 |

-10 |

|

8. Стандартизація |

90 |

9,8 |

90 |

11,3 |

0 |

|

9. Метрологічна експертиза нормативної та технічної бази |

20 |

2,2 |

10 |

1,3 |

-10 |

|

10. Методологічні послуги |

35 |

3,8 |

35 |

4,4 |

0 |

|

11. Консалтингові послуги |

60 |

6,6 |

60 |

7,5 |

0 |

|

12. Інші послуги (НДР, інформаційні та ін.) |

40 |

4,4 |

30 |

3,8 |

-10 |

|

Разом: |

915 |

100,0 |

795 |

100,0 |

-120 |

Бюджетування витрат функціональній службі, тобто обмеження або планування ресурсних витрат, примушує проводити маркетингові дослідження зовнішнього середовища та внутрішньої ситуації на підприємстві; сприяє підвищенню кваліфікації й відповідальності усіх учасників бюджетного процесу та мотивації їхньої праці. Тому на металургійному підприємстві впровадження системи делегування повноважень, обумовлених сумою фінансових коштів, забезпечує: незалежність оцінки внеску структурного підрозділу (центру витрат, центру фінансової відповідальності), оскільки є методом контролю витрат і кількісної оцінки діяльності керівників і фахівців за досягнення конкретної мети.

Як видно з таблиці 15.3, аналітична підтримка управлінських рішень на останньому етапі впровадження на підприємстві бюджетного управління (див. табл. 15.2) сприяє виконанню контрольної функції. Вона міститься в безперервній порівняльній оцінці фактично досягнутих результатів з плановими або проектними показниками, виявленні конкретних причин відхилень фактичних значень показників від заданих параметрів та в їхньому аргументованому коригуванні для наступної регламентації процесу бюджетування.

На етапі впровадження управлінських рішень, як свідчить вітчизняний досвід [23], доцільно застосовувати метод ділових ігор як економічного ігрового експерименту для попереднього визначення протиріч, труднощів та їх усунення на стадії опробування.

Основні терміни та поняття

Управлінське рішення; стратегічні управлінські рішення; особливості стратегічних управлінських рішень; технологія управлінських рішень; етапи технології управлінських рішень; аналітична підтримка управлінських рішень; принципи підтримки управлінських рішень; зміст аналітичної підтримки управлінських рішень; аналітична підтримка управлінських рішень з упровадження бюджетування.

Схожі статті

-

Банківські операції - Ковальчук К. Ф. - 15.1. Особливості управлінських рішень

15.1. Особливості управлінських рішень Управлінське рішення - це результат економічного аналізу, прогнозування, оптимізації, економічного обгрунтування...

-

Банківські операції - Ковальчук К. Ф. - Розділ 15. Аналітична підтримка управлінських рішень

15.1. Особливості управлінських рішень Управлінське рішення - це результат економічного аналізу, прогнозування, оптимізації, економічного обгрунтування...

-

Внаслідок глобалізації світова економіка характеризується динамічними та глибинними процесами зміни характеру зовнішніх зв'язків між учасниками...

-

На підготовчому етапі зовнішніми аналітиками здійснюються збір і підготовка інформації, основним джерелом якої є надруковані у відкритій діловій пресі...

-

Банківські операції - Ковальчук К. Ф. - 1.3. Зміст економічного аналізу

Економічний аналіз - прикладна наука. Роль економічного аналізу випливає з його місця у менеджменті. По-перше, На сучасному етапі розвитку менеджменту...

-

Банківські операції - Ковальчук К. Ф. - 1.2. Економічний аналіз як функція менеджменту

Економічний аналіз - прикладна наука. Роль економічного аналізу випливає з його місця у менеджменті. По-перше, На сучасному етапі розвитку менеджменту...

-

Максимізація прибутку як цільова настанова діяльності підприємства в ринкових умовах зумовлює першочергове значення та роль аналізу фінансового стану...

-

Банківські операції - Ковальчук К. Ф. - 6.2. Класифікація аналітичної інформації

Аналітична інформація - це сукупність знань, відомостей, що характеризують діяльність підприємства, організації. Складність виробничих та...

-

10.1. Класифікація поточних витрат підприємства, мета та завдання їхнього аналізу Важливе значення в економічному аналізі приділяється дослідженню...

-

Головним видом економічної діяльності підприємства є основна діяльність. Результати основної діяльності підприємства, тобто результати від виробництва та...

-

Банківські операції - Ковальчук К. Ф. - Розділ 5. Організація аналітичної роботи

5.1. Форми організації економічного аналізу Для якісного та своєчасного виконання в повному обсязі аналітичної роботи необхідне її належне забезпечення....

-

На сучасному етапі розвитку світової економіки виявилась тенденція інтенсифікації міжнародного обміну технологіями, який супроводжується заміною експорту...

-

На сучасному етапі розвитку світової економіки виявилась тенденція інтенсифікації міжнародного обміну технологіями, який супроводжується заміною експорту...

-

На сучасному етапі розвитку світової економіки виявилась тенденція інтенсифікації міжнародного обміну технологіями, який супроводжується заміною експорту...

-

На сучасному етапі розвитку світової економіки виявилась тенденція інтенсифікації міжнародного обміну технологіями, який супроводжується заміною експорту...

-

Досвід вітчизняної та світової металургії свідчить про те, що з підвищенням одиничної потужності металургійного устаткування виникають нові технічні та...

-

Банківські операції - Ковальчук К. Ф. - 11.1. Суттєвість фінансового аналізу та його особливості

11.1. Суттєвість фінансового аналізу та його особливості Підвищення ролі фінансового аналізу підприємства та його актуальність об'єктивно зумовлені...

-

Світовий досвід і більш ніж десятирічна вітчизняна практика свідчать, що важливим джерелом інвестиційного капіталу є страхові компанії. їхні особливості,...

-

14.1. Особливості та зміст економічного аналізу діяльності комерційних банків Нововведення в організації комерційних банків (КБ), методах управління...

-

Аналіз основної діяльності спільного підприємства з іноземними інвестиціями виконується за такою ж методикою, як і відносно вітчизняних підприємств без...

-

Характерною особливістю економічного аналізу є використання системи показників. У залежності від конкретних мети, виду аналізу, рівня спеціалізації...

-

Банківські операції - Ковальчук К. Ф. - 13.1.4. Особливості оцінки зовнішньоекономічних процесів

Цільова спрямованість аналізу ЗЕД підпорядкована меті повного комплексного аналізу економічної діяльності металургійного підприємства. Мета аналізу...

-

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

Банківські операції - Ковальчук К. Ф. - 11.2.2. Аналіз майнового стану підприємства

На підготовчому етапі зовнішніми аналітиками здійснюються збір і підготовка інформації, основним джерелом якої є надруковані у відкритій діловій пресі...

-

Банківські операції - Ковальчук К. Ф. - 11.2.1. Аналіз фінансових результатів

На підготовчому етапі зовнішніми аналітиками здійснюються збір і підготовка інформації, основним джерелом якої є надруковані у відкритій діловій пресі...

-

Банківські операції - Ковальчук К. Ф. - 5.3. Сутність і зміст організації економічного аналізу

Важливою базовою складовою організації економічного аналізу (див. рис. 5.2) є організація аналітичного процесу, оскільки в залежності від його змісту,...

-

Банківські операції - Ковальчук К. Ф. - Коефіцієнти ефективності діяльності КБ

Основними завданнями даного аналізу є визначення поточного і минулого фінансового стану банку й оцінка основних результатів його діяльності. Метою...

-

Основними завданнями даного аналізу є визначення поточного і минулого фінансового стану банку й оцінка основних результатів його діяльності. Метою...

-

Банківські операції - Ковальчук К. Ф. - 12.3. Аналіз інноваційної діяльності

Основною формою реалізації досягнень науково-технічного прогресу та прискорення відтворювальних процесів є інновації. В сучасних умовах саморозвитку...

-

Банківські операції - Ковальчук К. Ф. - 12.2. Аналіз капітальних інвестицій

Політика реальних прямих, або капітальних, інвестицій є складовою частиною інвестиційної політики металургійного підприємства. її особливості, що...

Банківські операції - Ковальчук К. Ф. - 15.2. Особливості аналітичної оцінки управлінських рішень