Аналіз господарської діяльності - Сіменко І. В. - 9.3. Аналіз процесу постачання матеріальних ресурсів на підприємстві

Необхідною умовою виконання плану з виробництва продукції, зниженню її собівартості, зростанню прибутку, рентабельності є повне і своєчасне забезпечення підприємства матеріальними ресурсами необхідного асортименту і якості. Зростання потреби підприємства в матеріальних ресурсах може бути задоволений екстенсивним шляхом (придбанням або виготовленням більшої кількості матеріалів і енергії) або інтенсивним шляхом (економнішим використанням наявних запасів в процесі виробництва продукції).

Важливою умовою безперебійної нормальної роботи підприємства є повна забезпеченість потреби в матеріальних ресурсах джерелами покриття Розрізняють внутрішні (власні) джерела і зовнішні. До внутрішніх джерел відносять скорочення відходів сировини, використання вторинної сировини, власне виготовлення матеріалів і напівфабрикатів, економію матеріалів в результаті впровадження досягнень науково-технічного прогресу. До зовнішніх джерел відносять надходження матеріальних ресурсів від постачальників відповідно до укладених договорів.

Тому Аналіз процесу постачання матеріальних ресурсів Здійснюється за наступними напрямками:

- вивчення строків та умов поставок;

- аналіз недопостачань за об'ємом;

- аналіз порушення якості та недоліки за номенклатурою;

- оцінка порядку розрахунку обсягів матеріальних ресурсів за укладеними договорами;

- оцінка обгрунтованості та ефективності формування портфеля замовлень на матеріальні ресурси;

- аналіз ритмічності постачань матеріальних ресурсів.

Стратегія матеріально - технічного постачання на підприємстві покликана не тільки оцінити безперебійність, ритмічність і якість постачань, але і їх ефективність, що виражається в знаходженні таких постачальників, форм і методів постачання, які забезпечили б мінімальні сукупні витрати на придбання і доставку матеріальних ресурсів (рис. 9.2).

Рис. 9.2. Стратегії матеріально-технічного постачання підприємства

Аналіз організації матеріально-технічного постачання починає з оцінки кон'юнктура ринку, тобто вивчення основних постачальників і цін на постачання матеріальних ресурсів з урахуванням транспортно-заготовчих витрат. На основі такого аналізу оцінюють обгрунтованість вибраної стратегії організації матеріально-технічного постачання. Потреба в завезенні матеріальних ресурсів визначається різницею між загальною потребою в і-м виді матеріальних ресурсів і сумою внутрішніх джерел її покриття.

Потреба в матеріальних ресурсах визначається в трьох оцінках: - натуральних одиницях вимірювання, що необхідне для встановлення потреби в складських приміщеннях;

- за вартістю (у грошовій оцінці) для виявлення потреби в оборотних коштах, для ув'язки з фінансовим планом;

- у днях забезпеченості - для планування і організації контролю.

Ступінь забезпечення організації матеріальними ресурсами оцінюється за допомогою коефіцієнтів забезпечення в натуральних одиницях вимірювання:

- коефіцієнт забезпечення за укладеними договорами на постачання (Кз. дог.):

Де ))внут - об'єм постачань із внутрішніх джерел;

))дог - плановий об'єм постачань відповідно до укладених договорів на постачання;

))план - планова потреба.

- коефіцієнт забезпечення по фактичному виконанню договорів на постачання (Кз. факт.):

Де ) факт - фактичний об'єм постачань із зовнішніх джерел.

Після того, як остаточно визначений об'єм закупівель матеріально-сировинних ресурсів, оцінюють правильність вибору постачальників. Така оцінка проводиться, як правило, в два етапи. На першому аналізують правильність відбору потенційних постачальників по загальним критеріям: ціна з транспортно-заготовчими витратами, якість і комплектність постачань, виробнича потужність, віддаленість, спосіб сплати, упаковка. На іншому етапі проводять остаточний відбір по приватним специфічним критеріям, якими можуть, наприклад, бути фінансові умови (наприклад, кредит постачальника), година і періодичність поставок, наявність складів та ін. Також проводиться ретроспективний аналіз виконання укладених договорів по видам ресурсів (або постачальникам).

Аналіз забезпеченості підприємства матеріальними ресурсами за рахунок внутрішніх і зовнішніх джерел приведений у табл. 9.3.

За даними таблиці планується покрити всю потребу в матеріалі А за рахунок зовнішніх джерел на 98,26% і за рахунок внутрішніх - на 1,74%. Потреба в матеріалі Б покривається за рахунок зовнішніх джерел на 92,42%, а за рахунок внутрішніх - на 7,58%. Постачання за договорами виконані не повною мірою, і потреба організації в матеріальних ресурсах не покрита.

Дані таблиці показують, що підприємство поклопоталася про повне покриття потребі в матеріалах договорами постачання, проте невиконання планів постачання з вини постачальників створило дефіцит матеріальних ресурсів. Проведений аналіз дає необхідну інформацію для вибору постачальників.

Таблиця 9.3. АНАЛІЗ ПОКРИТТЯ ПОТРЕБИ В МАТЕРІАЛАХ ЗА РАХУНОК ВНУТРІШНІХ І ЗОВНІШНІХ ДЖЕРЕЛ

|

Вид матеріалу |

Планова потреба |

Джерела покриття потреби |

Укладено договорів |

Забезпечення потреби договорами, % |

Поступило Від постачальника |

Виконання договорів, % | |

|

Внутрішні |

Зовнішні | ||||||

|

А |

2300 |

40 |

2260 |

12 |

98,26 |

1915 |

84,73 |

|

Б |

541 |

1 |

500 |

7 |

92,42 |

487 |

97,40 |

|

Разом |

- |

- |

- |

72 |

91,4 |

- |

95,8 |

Аналіз коефіцієнтів забезпечення підприємства матеріальними ресурсами приведений у табл. 9.4.

Таблиця 9.4. АНАЛІЗ КОЕФІЦІЄНТІВ ЗАБЕЗПЕЧЕННЯ ПІДПРИЄМСТВА МАТЕРІАЛЬНИМИ РЕСУРСАМИ

|

Вид матеріалу |

Коефіцієнт забезпечення за укладеними договорами на постачання, % |

Коефіцієнт забезпечення по фактичному виконанню договорів на постачання, %. |

|

А |

100 |

85,0 |

|

Б |

100 |

97,6 |

Ефективність договірної роботи підприємства оцінюється наступними показниками:

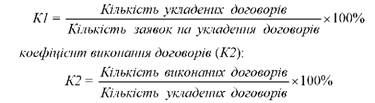

- коефіцієнт задоволення заявок (К 1):

- коефіцієнт якості постачань (К3):

- звідний коефіцієнт організації зовнішніх постачань (К4):

Нижче представлена характеристика договірної роботи аналізованого підприємства (табл. 9.5).

Таблиця 9.5. АНАЛІЗ ДОГОВОРІВ МАТЕРІАЛЬНО-ТЕХНІЧНОГО ПОСТАЧАННЯ

|

Найменування показника |

Значення |

|

Кількість заявок на укладення договорів |

78 |

|

Кількість укладених договорів |

72 |

|

Кількість виконаних договорів |

69 |

|

Кількість договорів, на постачання по яким не порушувалися своєчасність, повнота, ритмічність і якість |

63 |

|

Коефіцієнт задоволення заявок (К1) |

92,3% |

|

Коефіцієнт виконання договорів (К2) |

95,8% |

|

Коефіцієнт якості постачань (К3) |

91,3% |

|

Звідний коефіцієнт організації зовнішніх постачань (К4) |

80,7% |

Взаємозв'язок К4 З приватними показниками (К1; К2 і К3) представлений залежністю:

В процесі аналізу виявляють основні види ресурсів, в постачанні яких підприємство зазнає певні труднощі, а також постачальників, що не виконують прийняті і зафіксовані в договорах зобов'язання постачання ресурсів і не бажаних для співпраці в майбутньому.

Крім того, даний аналіз дозволяє оцінити ефективність роботи служб матеріально-технічного постачання і їх окремих працівників. При цьому доцільно доповнювати його показниками, що характеризують частку простоїв у виробництві з вини служб матеріально-технічного постачання. Результати аналізу дозволяють інкримінувати конкретним службам і виконавцям що виникли по їх провині вимушені простої і розробити систему їх відповідальності і мотивації до праці.

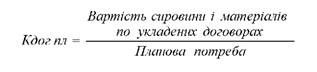

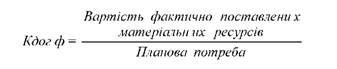

Аналіз задоволення планів виробництва товару в постачаннях матеріальних ресурсів відображає забезпеченість договорами на їх поставку і оцінюється за допомогою наступних показників:

- коефіцієнт забезпеченості плану виробництва постачаннями:

- коефіцієнт забезпечення по фактично виконанню договорів на постачання:

Аналіз даних коефіцієнтів проводиться по кожному виду матеріалів (табл. 9.6).

Таблиця 9.6. АНАЛІЗ ВИКОНАННЯ ПЛАНУ МАТЕРІАЛЬНО-ТЕХНІЧНОГО ПОСТАЧАННЯ МАТЕРІАЛЬНИХ РЕСУРСІВ (тис. грн.)

|

Вид матеріальних ресурсів які поставляються |

Об'єм постачання |

Зокрема | |||||

|

План |

Факт |

Зараховується з урахуванням Виконання умов договору Постачання |

Не зараховується з причини порушення договірних умов | ||||

|

Термін постачання |

Кількість |

Об'єм |

Номенклатура | ||||

|

А |

27544 |

27911 |

27244 |

200 |

100 |

- |

- |

|

Б |

72541 |

73547 |

72211 |

200 |

- |

130 |

- |

|

Разом |

473646 |

498735 |

462311 |

7406 |

3200 |

429 |

300 |

За даними наведеної табл. 9.6 розрахуємо вище приведені показники:

Кдог пл = 462311 / 473646 = 0,976 Кдог ф = 498735 / 473646 = 1,053

Визначимо ступінь впливу причин недопостачання:

- загальний відсоток недопостачання 100 - 97,6 = 2,4%, в т. ч. у зв'язку:

- з порушенням термінів постачання: 7406 / 473646 o 100 = 1,56%;

- якості: 3200 / 473646 o 100 = 0,67%;

- недопостачання за об'ємом: 429 / 473646 o 100 = 0,091%;

- недостачі по номенклатурі: 300 / 473646 o 100 = 0,063%.

Особливу увагу слід звернути на виконання договорів поставок щодо асортименту. За порушення асортименту матеріалів, що надходять, утворюються перевитрати матеріалів, пов'язані з доробкою або заміною одного матеріалу іншим.

Аналіз ефективності формування портфеля договорів поставок на матеріали передбачає оцінку виконання договірних зобов'язань за передбаченим асортиментом з допомогою розрахунку коефіцієнта асортиментності, тобто співвідношення фактичного надходження матеріалів, що не перевищує обумовленого договором, та обсягу договірних зобов'язань.

Якість отриманих від постачальників матеріалів визначає рівень ефективності портфеля договорів поставок на матеріальні ресурси. У процесі аналізу обов'язково перевіряється відповідність матеріалів стандартам і технічним умовам та розраховується коефіцієнт рекламацій, тобто претензій постачальникам за поставку недоброякісних матеріалів. Низька якість сировини й матеріалів є причиною утворення надпланових відходів, що завжди призводить до зменшення обсягу випуску продукції.

Схожі статті

-

3.1. Організація аналітичної роботи на підприємстві Організація аналітичної роботи На підприємстві включає: O розробку загальних засад і порядку...

-

Аналіз господарської діяльності - Сіменко І. В. - 6.4. Діагностика трудових ресурсів підприємства

Діагностика трудових ресурсів підприємства має велике значення, оскільки саме від їх ефективного використання залежить успіх діяльності суб'єкта...

-

Аналіз господарської діяльності досліджує господарські процеси через систему інформації, тому аналітичний процес складається з ряду послідовних,...

-

9.1. Сутність, зміст та види бізнес-процесів підприємства За сучасних умов мінливого зовнішнього середовища головним завданням підприємства стає швидке...

-

Аналіз господарської діяльності - Сіменко І. В. - Тема 9. Аналіз бізнес-процесів підприємства

9.1. Сутність, зміст та види бізнес-процесів підприємства За сучасних умов мінливого зовнішнього середовища головним завданням підприємства стає швидке...

-

3.1. Організація аналітичної роботи на підприємстві Організація аналітичної роботи На підприємстві включає: O розробку загальних засад і порядку...

-

Аналіз повинен бути комплексним дослідженням внутрішніх і зовнішніх чинників, що впливають на процес функціонування бізнес-процесів підприємства,...

-

Аналіз господарської діяльності - Сіменко І. В. - Передмова

Сучасний стан економіки, який віддзеркалює наслідки світової фінансової кризи, та характеризується наявністю депресивних ознак, вимагає від суб'єктів...

-

Аналітичний процес доцільно уявити у вигляді певної послідовності однорідних за змістом робіт, тобто виділити етапи аналізу, які дозволяють...

-

Тема 1. Аналіз діяльності підприємства в системі управління 1.1. Система управління підприємством: характеристика, склад та взаємозв'язок функцій Згідно...

-

Тема 1. Аналіз діяльності підприємства в системі управління 1.1. Система управління підприємством: характеристика, склад та взаємозв'язок функцій Згідно...

-

Теоретичною основою аналізу господарської діяльності є економічна теорія, що вивчає загальні закони розвитку народного господарства. Грунтуючись на цих...

-

Теоретичною основою аналізу господарської діяльності є економічна теорія, що вивчає загальні закони розвитку народного господарства. Грунтуючись на цих...

-

Тема 1. Аналіз діяльності підприємства в системі управління 1.1. Система управління підприємством: характеристика, склад та взаємозв'язок функцій Згідно...

-

Аналіз господарської діяльності - Сіменко І. В. - 2.4. Характеристика основних видів аналізу

Попередній Аналіз проводиться до здійснення господарських операцій. Він необхідний для обгрунтування управлінських рішень і планових завдань, а також для...

-

Конструювання інтегрального показника для узагальнюючої комплексної оцінки може проводитися методами: сум; середньої геометричної; коефіцієнтів; суми...

-

У структурованому вигляді інформацію, яка є основою інформаційних потоків та використовується під час проведення аналізу господарської діяльності на...

-

Ефективна реалізація аналітичної функції в системі управління підприємством стає можливою лише при наявності чіткого, однозначного розуміння...

-

Успішне фінансування підприємства в ринкових умовах можливо лише за умови здійснення безперервного руху Грошових коштів - їх находження (притік) і...

-

Успішне фінансування підприємства в ринкових умовах можливо лише за умови здійснення безперервного руху Грошових коштів - їх находження (притік) і...

-

Ефективність використання майна підприємства характеризується часткою інтенсивних (ресурсовіддача) і екстенсивних (збільшенням розміру майна) чинників у...

-

Відповідно до Цивільного кодексу України майно можна визначити як активи, об'єктами яких вважаються окрема річ, сукупність речей, а також майнові права...

-

8.1. Значення, мета та задачі аналізу фінансової звітності підприємства Фінансова звітність - це сукупність форм звітності, складених на основі даних...

-

Аналіз господарської діяльності - Сіменко І. В. - Тема 8. Аналіз фінансової звітності підприємства

8.1. Значення, мета та задачі аналізу фінансової звітності підприємства Фінансова звітність - це сукупність форм звітності, складених на основі даних...

-

7.1. Сутність, значення та задачі прогнозування розвитку підприємства Відповідно до Закону України "Про державне прогнозування та розроблення програм...

-

7.1. Сутність, значення та задачі прогнозування розвитку підприємства Відповідно до Закону України "Про державне прогнозування та розроблення програм...

-

Аналіз господарської діяльності - Сіменко І. В. - 6.5. Діагностика фінансової стійкості підприємства

Фінансова стійкість підприємства - одна з найважливіших характеристик його фінансового стану, що визначає стабільність діяльності підприємства у...

-

Господарська діяльність підприємств - це складна сукупність виробничих відносин у взаємозв'язку з продуктивними силами. Вона складається з багатьох...

-

При діагностиці технічного потенціалу підприємства головним об'єктом виступають його основні засоби. Основні засоби займають основну питому вагу в...

-

Аналіз господарської діяльності є самостійною галуззю наукових знань, що має свій зміст. Аналіз господарської діяльності як наука - це система...

Аналіз господарської діяльності - Сіменко І. В. - 9.3. Аналіз процесу постачання матеріальних ресурсів на підприємстві