Аналіз господарської діяльності - Сіменко І. В. - 7.5. Оптимізація величини прибутку підприємства

Для того щоби величина виявлених можливостей потенційного розвитку підприємства була реальною, її підрахунок має бути по можливості точним і обгрунтованим. Для підрахунку величини резервів в аналізі господарської діяльності використовують наступні методи.

Метод прямого рахунку.

Застосовується для підрахунку потенційних можливостей розвитку підприємства екстенсивного характеру, коли відома величина додаткового залучення або величина безумовних втрат ресурсів.

Приклад: У звітному періоді було додатково придбано 500 одиниць товару, чистий прибуток, який одержує підприємство при реалізації одиниці товару - 200 грн. Отже, додатково буде отримано 500 х 200 = 100 тис. грн. чистого прибутку.

Метод порівняння.

Застосовується для підрахунку величини потенційних можливостей розвитку підприємства інтенсивного характеру, коли втрата ресурсів або можлива їх економія визначається в порівнянні з плановими нормами, або з мінімальними витратами на одиницю продукції.

Приклад: Для одержання одиниці готової продукції фактично витрачено 22 кг. сировини при нормі - 20 кг., фактичний обсяг виробництва - 20000 шт. Звідси видно, що перевитрати ресурсів на одиницю продукції складають 2 кг. (22-20), а на весь обсяг виробництва 40 тонн (2 х 20000). У результаті чого отримано продукції на 2000 одиниць менше (40000 / 20), у порівнянні з планом. Це невикористані можливості підприємства.

Методи детермінованого факторного аналізу: Ланцюгової підстановки, абсолютних різниць, інтегральний метод.

Приклад: Якщо обсяг доходу від реалізації продукції (ДР) Визначити у виді добутку чисельності працівників (Ч) Та продуктивності їхньої праці (ПР). При цьому фактична чисельність персоналу - 12 осіб, можлива - 15; фактична продуктивність однієї особи - 3,4 тис. грн., можлива - 4,0 тис. грн. Отже:

ДРФ = ЧфхПРф = 12х3,4 = 40,8 тис. грн. Дрм = Чм хПРм = 15 х 4,0 = 60,0 тис. грн. Р} ДР = ДРм - ДРФ = 60 - 40,8 = 19,2 тис. грн.

- метод абсолютних різниць:

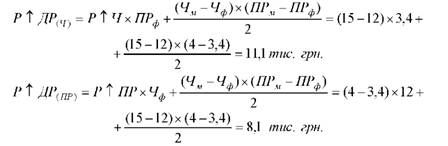

Р} ДРЧ) = (Чм - Чф) хПРф = (15 - 12) х 3,4 = 10,2 тис. грн.

Др(пр) = (ПРм - ПРф) х Чв = (4,0 - 3,4) х 15 = 9,0 тис. грн. Разом 19,2 тис. грн.

- метод ланцюгових підстановок:

ДР ' = ЧмхПРф = 15х 3,4 = 51,0Тис. грн.

ДР(Ч) = ДР' - ДРф = 51 - 40,8 = 10,2 Тис. грн. Р1 ДР(пр) = ДР М - ДР' = 60 - 51 = 9,0 Тис. грн. Разом 19,2 Тис. грн.

- інтегральний метод:

Разом 19,2 Тис. грн.

Таким чином, виявлений резерв збільшення доходу від реалізації продукції складає 19,2 тис. грн. За рахунок збільшення кількості персоналу можливе зростання доходу від реалізації на 10,2 тис. грн.; збільшення продуктивності праці з 3,4 тис. грн. до 4,0 тис. грн. на одну особу приведе до росту доходу від реалізації на 9,0 тис. грн. Усі виявлені потенційні можливості розвитку підприємства повинні бути підкріплені відповідними заходами. Тільки в цьому випадку їх величина буде реальною й обгрунтованою.

7.5. Оптимізація величини прибутку підприємства

Оптимізація (англ. Optimisation, Нім. Optimierungf) - процес надання будь-чому найвигідніших характеристик, співвідношень. Оптимізація полягає в знаходженні найкращого варіанта.

Задача оптимізації сформульована, якщо задані:

- критерій оптимальності;

- параметри, що варіюються та зміна яких дозволяє впливати на ефективність процесу;

- математична модель процесу;

- обмеження, пов'язані з економічними та конструктивними умовами, можливостями обладнання, тощо.

Основними джерелами оптимізації величини прибутку є збільшення обсягу реалізації продукції, зниження її собівартості, підвищення якості товарної продукції, реалізація її на більш вигідних ринках збуту, тощо.

1. Для визначення резервів зростання прибутку за рахунок збільшення кількості реалізації продукції (Р П(К)) необхідно виявлений раніше резерв росту кількості реалізації продукції (Р Кі) помножити на фактичний прибуток у розрахунку на одиницю продукції відповідного виду (Піі):

2. Оптимізація прибутку за рахунок зниження собівартості товарної продукції і послуг (Р П(С)) підраховуються наступним чином: попередньо виявлений резерв зниження собівартості кожного виду продукції (Р І' Сі ) збільшується на можливий обсяг її продажів. Який визначається як сума фактичної кількості реалізованої продукції (К1і) та можливого резерву її зростання (Р Кі):

1. Аналогічно тому, як була визначена оптимізація прибутку за рахунок зменшення собівартості, можна підрахувати резерв збільшення

Прибутку за рахунок збільшення ціни (Р ПЩ) ):

Де Р t Ці - можливий резерв збільшення ціни одиниці продукції окремого виду.

На закінчення аналізу необхідно узагальнити усі виявлені резерви зростання прибутку.

Починаючи з 90-х років стає популярною управлінською концепцією комплексна оптимізація діяльності підприємства. Окремим напрямком та рушієм вказаних процесів були також завдання автоматизації діяльності підприємства, результатом яких також декларувалася комплексна оптимізація діяльності підприємства, що призвело до розробки низки референтних моделей та методик впровадження, які включають завдання оптимізації діяльності підприємства.

Серед великої кількості існуючих моделей, стандартів та методик комплексної оптимізації діяльності підприємства (у різних сенсах) можна виділити такі:

- створена економічна вартість: управління за допомогою комплексного економічного показника EVA (Economic Value Added), Отриманого за даними бухгалтерського обліку;

- всеохватне управління якістю: TQM (Total Quality Management);

- система стратегічного управління: система збалансованих показників (Balanced Score Card);

- система виконання стратегії: EFQM;

- система управління якістю: Серія міжнародних стандартів ISO 9001;

- управління проектами та програмами: PMI PMBOK v. 4;

- ідеологія управління бізнес-процесами, що поєднує методології Benchmarking: бенчмаркінг - покращення процесів на підставі пошуку і порівняння аналогів;

- реінжиніринг бізнес-процесів: BPR (Business process reengineering) Збільшення ефективності діяльності за рахунок більш ефективної реалізації бізнес-процесів.

Фактично, описані поширені управлінські методики комплексної оптимізації діяльності підприємства з використанням процесної ідеології, як правило, є більш або менш повною компіляцією базових концепцій (науковий метод, процес прийняття управлінських рішень, статистичне управління технологічними процесами).

В даний момент перше захоплення від застосування новітніх простих але "комплексних" методик управління пройшло, деякі із них отримують новий імпульс у зв'язку із розвитком інформаційних систем та можливостей застосування складних розрахунків та алгоритмів прийняття рішень, Коректні методології комплексної оптимізації підприємств та моделювання бізнес-процесів є такими, що базуються на математичних методах.

Схожі статті

-

Для того щоби величина виявлених можливостей потенційного розвитку підприємства була реальною, її підрахунок має бути по можливості точним і...

-

Існуючі підходи дозволили об'єднати відомі види діагностичного аналізу з точки зору цілей його проведення і масштабів робіт в наступні групи [45, с.69]:...

-

Залежно від прогнозованих параметрів і цільової спрямованості прогнозування, вибирають існуючі методи і математичний апарат. Безліч методів вирішення...

-

Аналіз господарської діяльності - Сіменко І. В. - 7.2. Методи прогнозування розвитку підприємства

Залежно від прогнозованих параметрів і цільової спрямованості прогнозування, вибирають існуючі методи і математичний апарат. Безліч методів вирішення...

-

Ефективна реалізація аналітичної функції в системі управління підприємством стає можливою лише при наявності чіткого, однозначного розуміння...

-

Аналіз господарської діяльності досліджує господарські процеси через систему інформації, тому аналітичний процес складається з ряду послідовних,...

-

Тема 6. Контрольно-діагностичні методи аналізу діяльності підприємства 6.1. Сутність, зміст, мета та задачі діагностики діяльності підприємства...

-

Тема 6. Контрольно-діагностичні методи аналізу діяльності підприємства 6.1. Сутність, зміст, мета та задачі діагностики діяльності підприємства...

-

Тема 6. Контрольно-діагностичні методи аналізу діяльності підприємства 6.1. Сутність, зміст, мета та задачі діагностики діяльності підприємства...

-

Тема 1. Аналіз діяльності підприємства в системі управління 1.1. Система управління підприємством: характеристика, склад та взаємозв'язок функцій Згідно...

-

Евристичними називають спеціальні методи Здобуття нових знань, засновані на використанні досвіду, інтуїції фахівця і його творчого мислення як сукупності...

-

Аналіз господарської діяльності - Сіменко І. В. - Передмова

Сучасний стан економіки, який віддзеркалює наслідки світової фінансової кризи, та характеризується наявністю депресивних ознак, вимагає від суб'єктів...

-

При діагностиці технічного потенціалу підприємства головним об'єктом виступають його основні засоби. Основні засоби займають основну питому вагу в...

-

Процес прийняття управлінських рішень є складним і багатостороннім. Він включає цілий ряд стадій і операцій. кількість і конкретний зміст яких...

-

У структурованому вигляді інформацію, яка є основою інформаційних потоків та використовується під час проведення аналізу господарської діяльності на...

-

Аналіз господарської діяльності є самостійною галуззю наукових знань, що має свій зміст. Аналіз господарської діяльності як наука - це система...

-

Тема 1. Аналіз діяльності підприємства в системі управління 1.1. Система управління підприємством: характеристика, склад та взаємозв'язок функцій Згідно...

-

Термін "інформація" (лат.) означає "пояснення", "викладення", "повідомлення". Початок вживання цього терміну припадає на кінець ХІХ ст., але спочатку це...

-

3.1. Організація аналітичної роботи на підприємстві Організація аналітичної роботи На підприємстві включає: O розробку загальних засад і порядку...

-

3.1. Організація аналітичної роботи на підприємстві Організація аналітичної роботи На підприємстві включає: O розробку загальних засад і порядку...

-

Конструювання інтегрального показника для узагальнюючої комплексної оцінки може проводитися методами: сум; середньої геометричної; коефіцієнтів; суми...

-

Аналіз господарської діяльності - Сіменко І. В. - 2.4. Характеристика основних видів аналізу

Попередній Аналіз проводиться до здійснення господарських операцій. Він необхідний для обгрунтування управлінських рішень і планових завдань, а також для...

-

До Математичних прийомів та способів аналізу господарської діяльності Відносять: 1. Традиційні логічні прийоми обробки інформації (порівняння; відносні...

-

4.1. Сутність, зміст і особливості методу та методики аналізу господарської діяльності Кожна наукова дисципліна має свій предмет та метод дослідження....

-

4.1. Сутність, зміст і особливості методу та методики аналізу господарської діяльності Кожна наукова дисципліна має свій предмет та метод дослідження....

-

4.1. Сутність, зміст і особливості методу та методики аналізу господарської діяльності Кожна наукова дисципліна має свій предмет та метод дослідження....

-

Тема 1. Аналіз діяльності підприємства в системі управління 1.1. Система управління підприємством: характеристика, склад та взаємозв'язок функцій Згідно...

-

7.1. Сутність, значення та задачі прогнозування розвитку підприємства Відповідно до Закону України "Про державне прогнозування та розроблення програм...

-

Аналіз господарської діяльності - Сіменко І. В. - 6.5. Діагностика фінансової стійкості підприємства

Фінансова стійкість підприємства - одна з найважливіших характеристик його фінансового стану, що визначає стабільність діяльності підприємства у...

-

7.1. Сутність, значення та задачі прогнозування розвитку підприємства Відповідно до Закону України "Про державне прогнозування та розроблення програм...

Аналіз господарської діяльності - Сіменко І. В. - 7.5. Оптимізація величини прибутку підприємства