Адміністрування податків - Калінеску Т. В. - РОЗДІЛ 10. Види та способи здійснення правопорушень у сфері податкового законодавства. Штрафні санкції та пеня

10.1. Відповідальність платників податків щодо порушення податкового законодавства

Запобіжні заходи забезпечують виконання платниками податків їхніх обов'язків по сплаті податків, а також відшкодування збитку від їх несвоєчасної або неповної сплати. Можна виділити декілька принципових вимог, якими повинні керуватися працівники податкових органів при встановленні заходів відповідальності за порушення податкового законодавства (табл. 10.1).

Таблиця 10.1. ПЕРЕЛІК ВИМОГ ЩОДО ВСТАНОВЛЕННЯ РІВНЯ ВІДПОВІДАЛЬНОСТІ ЗА ПОРУШЕННЯ ПОДАТКОВОГО ЗАКОНОДАВСТВА

|

Назва вимог |

Пояснення |

|

Диференціація |

Облік характеру порушення і ступеня небезпеки |

|

Домірність |

Облік форми порушення і розміру заподіяної шкоди |

|

Визначеність |

Вичерпний перелік ознак карних діянь |

|

Однократність |

Виключення множинності покарань за те саме правопорушення |

|

Індивідуалізація |

Облік особистості порушника, характер провини |

|

Обгрунтованість |

Види і розміри стягнень визначено завданнями боротьби з податковими правопорушеннями |

|

Нерепресивність |

Домірність видів і розмірів стягнень відносинам, що захищаються |

Необхідно враховувати, що податковим законодавством може бути встановлено відповідальність безпосередньо не тільки за податкові правопорушення, але і за правопорушення, які так чи інакше стосуються норм законодавства про податки. Це належною мірою відноситься до сфери валютного законодавства, законодавства про відмивання "брудних" грошей, фіктивне банкрутство та інше.

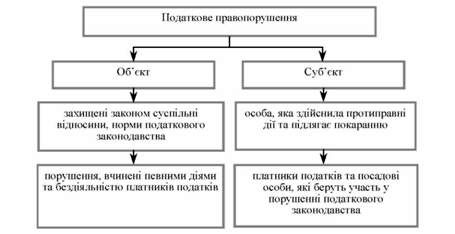

Підставою юридичної відповідальності є такі дії платника податків, що мають, по-перше, усі передбачені законодавчо ознаки карного діяння і, по-друге, усі передбачені законодавчо елементи складу правопорушення. Ознаками карного діяння є: недотримання встановлених законодавством норм, вина особи, а також причинний зв'язок протиправної дії і нанесеної шкоди. Склад порушення податкового законодавства - це умови, закріплені в законі, при виконанні яких у сукупності діяння учасника податкових відносин оцінюється як порушення, що передбачає накладення певних стягнень (рис. 10.1) [42, с. 247].

Рис. 10.1. Елементи податкового правопорушення

Порушення податкового законодавства може бути зроблено як дією, так і бездіяльністю. Порушення терміну постановки на облік у податковому органі, ухилення від постановки на облік, неподання податкової декларації - найпоширеніші приклади порушень законодавчих вимог бездіяльністю. Грубе порушення щодо обліку доходів і витрат, об'єктів оподаткування може бути зроблене як дією (неправильне відображення господарських операцій на рахунках бухгалтерського обліку), так і бездіяльністю (не документування і не відображення в обліку господарських операцій).

Суб'єкта податкового правопорушення характеризують властивості, що дозволяють застосувати заходи відповідальності. Ці властивості різні для фізичних і юридичних осіб. Так, ознака досягнення особою встановленого законом віку властива тільки фізичним особам. Тому для чіткого встановлення характеристик суб'єктів порушень податкового законодавства, насамперед, виділяють групи суб'єктів: фізичні та юридичні особи.

Фізичні особи як суб'єкти порушень податкового законодавства підрозділяються на дві категорії. До першої належать ті, що беруть участь у податкових відносинах у якості платників податків або податкових агентів, а до другої - ті, що беруть участь у цих відносинах як посадові особи.

Суб'єктами відповідальності за порушення податкового законодавства виступають також юридичні особи, до яких належать як українські, так і іноземні підприємства, організації, компанії та інші корпоративні утворення, міжнародні організації, їхні філії та представництва. Вони можуть виступати суб'єктами відповідальності не тільки як платники податків, але і як податкові агенти. За порушення обов'язків, передбачених податковим законодавством, відповідальність несуть також банки, що виконують розрахункове та касове виконання бюджету. При цьому слід зауважити, що юридичні особи можуть виступати суб'єктами тільки фінансової відповідальності.

Схожі статті

-

7.1. Поняття "податковий борг". Джерела погашення податкового боргу. Списання і розстрочення податкового боргу Стягнення податкового боргу застосовується...

-

5.1. Поняття "податкове зобов'язання". Визначення суми податкового зобов'язання Надзвичайно важливо здійснювати контроль за повнотою та своєчасністю...

-

2.1. Первинний облік платників податків Облік платників податків ведеться з метою створення умов для здійснення контролюючими органами контролю за...

-

9.1. Поняття "розстрочення та відстрочення податкових зобов'язань". Органи, які приймають рішення про розстрочення та відстрочення податкових зобов'язань...

-

7.1. Поняття "податковий борг". Джерела погашення податкового боргу. Списання і розстрочення податкового боргу Стягнення податкового боргу застосовується...

-

Адміністрування податків - Калінеску Т. В. - РОЗДІЛ 3. Склад та функції контролюючих органів

3.1. Структура контролюючих органів Надійна податкова система передбачає наявність високоорганізованої, забезпеченої кадрами і необхідною технікою...

-

Адміністрування податків - Калінеску Т. В. - РОЗДІЛ 1. Сутність адміністрування податків

Проблема адміністрування податків в системі економічних відносин завжди мала особливу значущість. Для будь-якої країни це найважливіша категорія...

-

5.1. Поняття "податкове зобов'язання". Визначення суми податкового зобов'язання Надзвичайно важливо здійснювати контроль за повнотою та своєчасністю...

-

Адміністрування податків - Калінеску Т. В. - РОЗДІЛ 6. Податкові повідомлення та податкові вимоги

6.1. Податкове повідомлення. Форма та склад реквізитів Податкові повідомлення - документи, які направляють податкові органи платникам. Вони містять...

-

При прийнятті власником чи уповноваженим ним органом рішення про ліквідацію платника податків відповідно до ст. 12 Закону України "Про порядок погашення...

-

4.1. Податкова декларація. Строки подання податкової декларації Найпоширенішою формою реалізації податкової звітності є надання відомостей з метою...

-

Адміністрування податків - Калінеску Т. В. - 3.2. Функції податкових органів

3.1. Структура контролюючих органів Надійна податкова система передбачає наявність високоорганізованої, забезпеченої кадрами і необхідною технікою...

-

9.1. Поняття "розстрочення та відстрочення податкових зобов'язань". Органи, які приймають рішення про розстрочення та відстрочення податкових зобов'язань...

-

Адміністрування податків - Калінеску Т. В. - 3.1. Структура контролюючих органів

3.1. Структура контролюючих органів Надійна податкова система передбачає наявність високоорганізованої, забезпеченої кадрами і необхідною технікою...

-

Для недопущення розходжень показників оперативного обліку платежів у податкових органах та бухгалтерських даних платників податків періодично проводяться...

-

Адміністрування податків - Калінеску Т. В. - 1.1. Сутність адміністрування податків

Проблема адміністрування податків в системі економічних відносин завжди мала особливу значущість. Для будь-якої країни це найважливіша категорія...

-

Адміністрування податків - Калінеску Т. В. - 2.1. Первинний облік платників податків

2.1. Первинний облік платників податків Облік платників податків ведеться з метою створення умов для здійснення контролюючими органами контролю за...

-

Адміністрування податків - Калінеску Т. В. - ПЕРЕДМОВА

Проблема адміністрування податків в системі економічних відносин завжди мала особливу значущість. Для будь-якої країни це найважливіша категорія...

-

Відповідно до чинного законодавства [22, ст. 18 п. 2; 39, ст. 101 п. 1] безнадійним вважається: А) податковий борг платника податків, визнаного у...

-

8.1. Поняття "податкова застава". Випадки виникнення права податкової застави Використання податкової застави у податкових правовідносинах є наслідком...

-

У разі якщо сума коштів, отримана від продажу внесеного в податкову заставу майна комунального підприємства, не покриває суму його податкового боргу і...

-

До основних завдань органів державної податкової служби належать [27]: - здійснення контролю за дотримання податкового законодавства; - внесення у...

-

До основних завдань органів державної податкової служби належать [27]: - здійснення контролю за дотримання податкового законодавства; - внесення у...

-

Орган державної реєстрації юридичних осіб та фізичних осіб - підприємців не пізніше наступного робочого дня з дати державної реєстрації такої особи,...

-

4.1. Податкова декларація. Строки подання податкової декларації Найпоширенішою формою реалізації податкової звітності є надання відомостей з метою...

-

Податкова вимога визначається як письмова вимога податкового органу до платника податків погасити суму податкового боргу. Порядок направлення органами...

-

Адміністрування податків - Калінеску Т. В. - 6.2. Процес складання податкових повідомлень

Податкове повідомлення складають і направляють по кожному окремому податку, збору (обов'язковому платежу). У ньому мають міститися: 1) підстави для...

-

Рішення про розстрочення та відстрочення грошових зобов'язань чи податкового боргу у межах одного бюджетного року приймається у такому порядку [39, ст....

-

Адміністрування податків - Калінеску Т. В. - 6.1. Податкове повідомлення. Форма та склад реквізитів

6.1. Податкове повідомлення. Форма та склад реквізитів Податкові повідомлення - документи, які направляють податкові органи платникам. Вони містять...

-

Підставами для зняття з обліку в органах державної податкової служби юридичної особи, її відокремлених підрозділів та самозайнятих осіб є [39, ст. 67]:...

Адміністрування податків - Калінеску Т. В. - РОЗДІЛ 10. Види та способи здійснення правопорушень у сфері податкового законодавства. Штрафні санкції та пеня